共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

|

|

共済組合担当者のための年金ガイド

筆者プロフィール ■浦和大学社会学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。 ■主な著書・論文に『障がい基礎年金に障がい等級3級の創設を』(2023年5月15日、法研「週刊社会保障」第77巻 第3218号)、『会計年度任用職員と地方公務員等共済組合法の適用について』(2021年4月、日本年金学会「日本年金学会誌」第40号)、『共済組合の支給する年金がよくわかる本』(2019年9月、年友企画)、『被用者年金制度一元化の概要と制度的差異の解消について』(2015年2月、浦和大学「浦和論叢」第52号)、『地方公務員の再任用制度と年金』(2014年2月、地方自治総合研究所「自治総研」通巻第424号)などがある。 【第81回】2023年3月号

|

| 300,000円×0.930×5.481/1000×12月 | =18,350.38円 |

| ≒18,350円 |

② 経過的差額加算(「経過的加算」のこと)

| 1,657円×12月=19,884円 |

| (*) | 【図表】の番号は、先月号(2023年2月号)からの通し番号としている。 |

|---|

令和4年度の本来水準の再評価率は、0.936

他方、同じ定年退職した市職員(62歳・男性)が、令和4年度に、標準報酬月額が30万円で勤務していたら、1年間で、どのくらい年金額が増えたのでしょうか(期末・勤勉手当も支給されますが、仕組みをわかりやすく理解するため、ここでは省きます)。

令和4年度の本来水準の再評価率は、0.936です。

したがって、【図表10】のように計算すると、増額する年金額が算定できます。

【図表10】 令和4年度、1年間働くとこれだけ年金額が増える

-本来水準で算定-

① 報酬比例部分

| 300,000円×0.936×5.481/1000×12月 | =18,468.77円 |

| ≒18,469円 |

② 経過的差額加算(「経過的加算」のこと)

| 1,621円×12月=19,452円 |

令和4年度の本来水準の再評価率表を見ると・・・

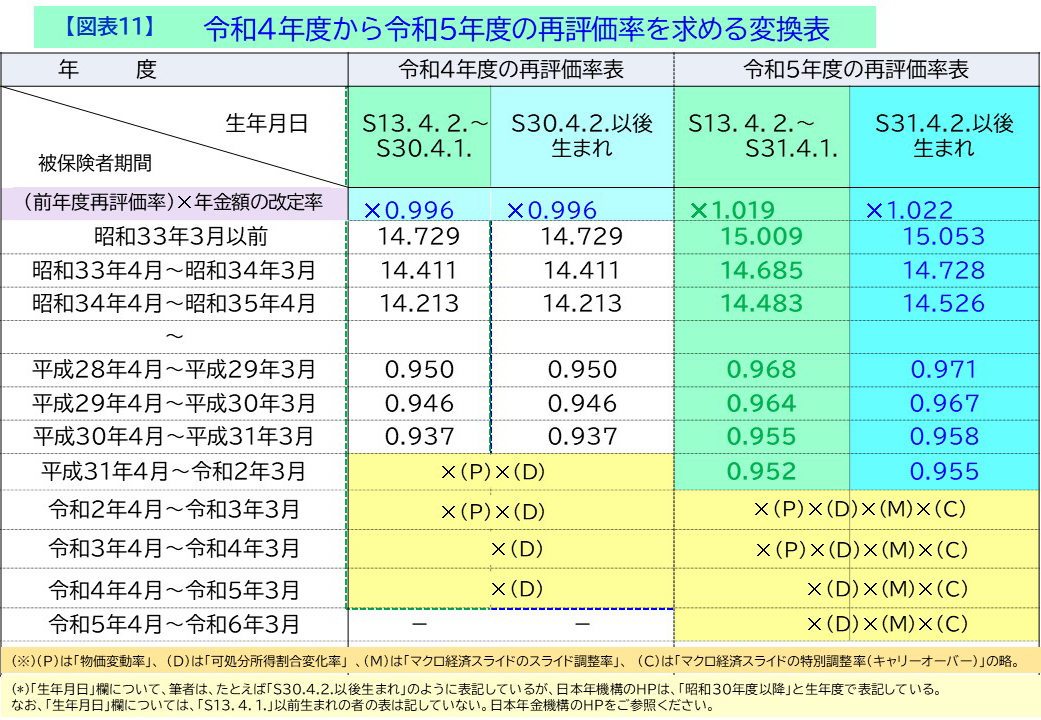

さて、今月は、令和4年度の本来水準の再評価率「0.936」から、令和5年度の本来水準の再評価率「0.930」が、どのように導き出されるのかを、計算式を通じて述べていきます。

なお、経過的差額加算の定額部分の単価1,657円(新規裁定者の金額)の計算方法については、先月号(2023年2月号)に記してありますので、そちらをご覧ください。

ではまず、令和4年度の再評価率表を、手元においてご覧ください。

手元にない場合は、日本年金機構のホームページにアクセスし、検索欄で、「再評価率表」と入力。「年金額の計算に用いる数値」の項目をクリックして、「年金額の計算に用いる数値」の画面にたどり着いてください(日本年金機構でHPのアドレスを変更してしている場合もありますので、ご注意ください)。

「厚生年金保険」の欄の「令和4年度」のPDFまでたどり着きましたら、PDFを開いて、ダウンロードしてください。それを手元において、筆者の文章を読んでいただくと、よりわかりやすいと思います。

基礎年金は国民年金法の「改定率」で、

厚生年金は「再評価率」で、毎年度、年金額を改定!

ところで、話が前後して恐縮ですが、基礎年金は国民年金法の「改定率」で、厚生年金は「再評価率」で、毎年度、年金額を改定していきます。

どちらも、用いる指標は同じで、筆者の言葉でいうと、「年金額の改定率」ということになります。

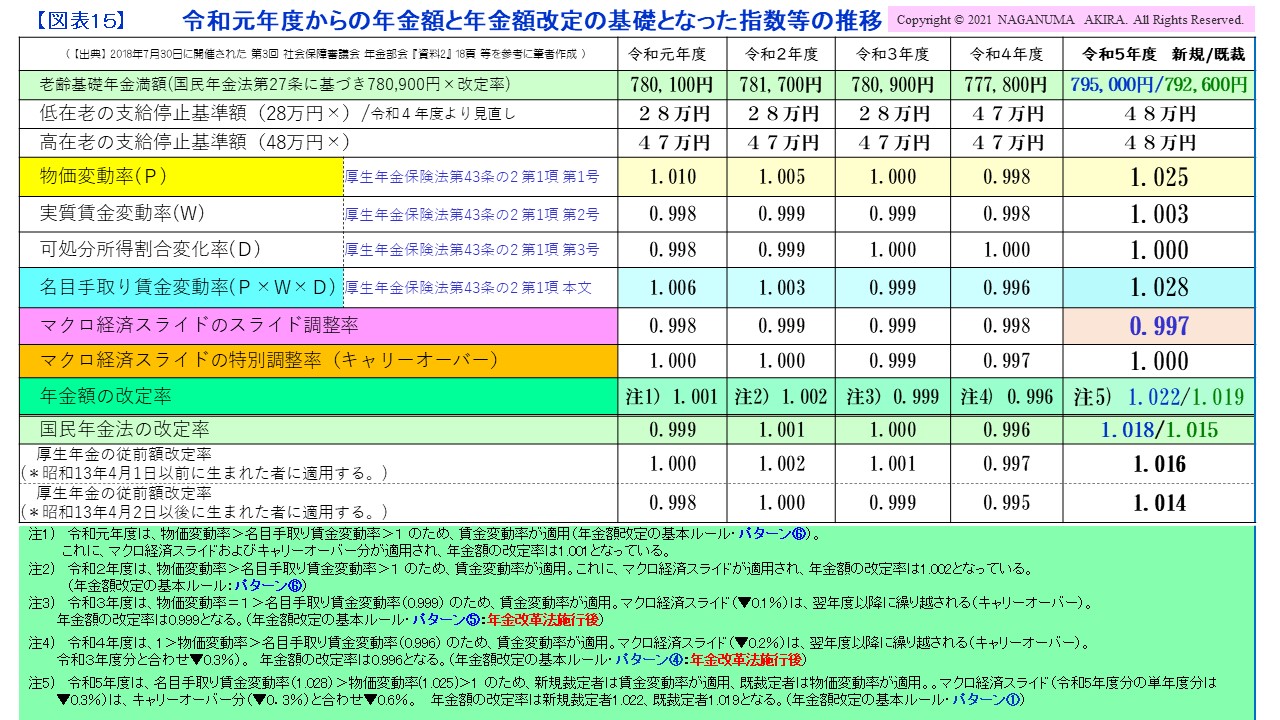

2023年2月号の【図表5】で記した第Ⅳ段階の『年金額の改定率』の数値、です。

すなわち、既裁定者の『年金額の改定率』は「+1.9%」(指数で1.019)、新規裁定者の年金額の改定率は、「+2.2%」(指数で1.022)ということになります。

なお、誤解を招かないよう、付言しておくと、既裁定者の『国民年金法の改定率』は「1.015」、新規裁定者の『国民年金法の改定率』は「1.018」となります。

新規裁定者は「賃金」で、既裁定者は「物価」で改定!

-令和5年度の本来水準の再評価率表-

いま、述べたように、厚生年金保険の再評価率も、原則は、前年度の再評価率に対して、新規裁定者は「賃金スライド」で、既裁定者は「物価スライド」で改定していきます。

具体的には、令和5年度は、前年度(令和4年度)の再評価率に対して、新規裁定者(昭和31年4月2日以後生まれの人:67歳以下)は「賃金スライド」(1.022)を乗じて、既裁定者(昭和31年4月1日以前生まれの人:68歳以上)は「物価スライド」(1.019)を乗じて、求めることができます。

なお、「賃金スライド」の(1.022)、「物価スライド」の(1.019)とは、令和5年度の年金額の改定率のことです。詳細は、先月号(2023年2月号)に記した、【図表5】の第Ⅳ段階の数字(指数)をご確認ください。

新規裁定者(昭和31年4月2日以後生まれの人)と既裁定者(昭和31年4月1日以前生まれの人)に焦点を当てて、令和4年度の再評価率表から、令和5年度の再評価率表を求める変換表を【図表11】に整理しましたので、ご覧ください。

【図表11】 <令和4年度の再評価率表⇒令和5年度の再評価率表>変換表

令和5年度の再評価率を試算すると・・・

せっかくですので、【図表11】の「昭和13年4月2日~昭和31年4月1日生まれ」の人で、被保険者期間「昭和33年3月以前」の、令和5年度の再評価率の算出式を示しておきましょう。

| 14.729(前年度の再評価率)×1.019 | =15.0088 |

| ≒15.009(小数点以下第4位を四捨五入) |

あわせて、【図表11】の「昭和31年4月2日以後生まれ」の人で、被保険者期間「昭和33年3月以前」の、令和5年度の再評価率の算出式を示しておきましょう。

| 14.729(前年度の再評価率)×1.022 | =15.0530 |

| ≒15.053(小数点以下第4位を四捨五入) |

このように計算していけば、毎年毎年、自分で再評価率を求めることができます。

もちろん、自分自身の試算が正しいかどうかかについては、政令をみて(あるいは日本年金機構のホームページをみて)、確認することを忘れないでください。

「昭和31年4月2日以後生まれ」の人の、

「昭和33年3月以前」の被保険者期間は使用するのか?

少し余談になりますが、「昭和31年4月2日以後生まれ」の人の、「昭和33年3月以前」の被保険者期間の再評価率は、実務で使用することがあるのでしょうか?

次のような事例の場合は、ありうると筆者は考えています。

たとえば、おじいちゃんが、「昭和33年3月以前」の厚生年金保険の被保険者期間があり、そのおじいちゃんが亡くなって、「昭和31年4月2日以後生まれ」の高校生の孫が、遺族厚生年金を受給することとなった場合です。

遺族厚生年金の年金額を算定する場合、本来水準で遺族厚生年金の年金額を計算するときは、受給権者(この事例の場合は高校生の孫)の生まれた年度(生年度という)の区分の再評価率で、平均標準報酬月額(平均給料月額)・平均標準報酬額(平均給与月額)を計算するからです(厚生年金保険法第60条第1項等)。

令和5年度以降に受給権の発生した遺族厚生年金の算定で、夫の受給していた老齢厚生年金(報酬比例部分)の4分の3に相当する金額と、ピタッと合わない事例が出てきた場合には、もしかすると、昭和31年4月1日以前生まれの夫が死亡し、昭和31年4月2日以後生まれの妻に、遺族厚生年金の受給権が発生し、本来水準で遺族厚生年金の年金額が算定された場合かもしれません。

直近4年間はどのように求めるのか?

ところで、【図表11】では、令和5年度および令和4年度の直近4年間が、黄色のマーカーで網掛けして、数字が入力されていません。

というのは、直近4年間については、『年金額の改定率』の数値とは、違う改定率の値、つまり異なる指標の数値が用いられているのです。

なので、その算定式を記載しておきました。

【図表12】で、直近年度4年間で用いる指標をまとめましたので、ご覧ください。

なお、直近年度4年間については、生年月日が「昭和13年4月2日~昭和31年4月1日生まれ」と「昭和31年4月2日以後生まれ」の人の、「前年度の再評価率に対する改定率」は、同じもの(同じ指標の数値)を用います(「既裁定者」は厚生年金保険法第43条の5第3項、「新規裁定者」は厚生年金保険法第43条の4第3項の規定参照)。

【図表12】令和5年度における直近年度4年間の再評価率を求める算定式-本来水準-

<日本年金機構のホームページにUPされている

令和4年度の本来水準の再評価率表を見る>

<一番右の「昭和30年4月2日以後生まれ~」(昭和30年度以降)欄の数値に対し、

次の指数を乗じる>

① 当該年度(令和5年度)<令和5年4月~令和6年3月>

| 令和4年度の再評価率(<令和4年4月~令和5年3月>の被保険者期間の数値を使う) ×可処分所得割合変化率(D)×マクロ経済スライドの調整率(M)×特別調整率(C) =0.936×1.000×0.997×0.997=0.9303≒0.930 |

② 前年度(令和4年度)<令和4年4月~令和5年3月>

| 令和4年度の再評価率(<令和4年4月~令和5年3月>の被保険者期間) ×可処分所得割合変化率(D)×マクロ経済スライドの調整率(M)×特別調整率(C) =0.936×1.000×0.997×0.997=0.9303≒0.930 |

③ 前々年度(令和3年度)<令和3年4月~令和4年3月>

| 令和4年度の再評価率(<令和3年4月~令和4年3月>の被保険者期間) ×物価変動率(P)×可処分所得割合変化率(D) ×マクロ経済スライドの調整率(M)×特別調整率(C) =0.936×1.025×1.000×0.997×0.997=0.9536≒0.954 |

④ 3年度前(令和2年度)<令和2年4月~令和3年3月>

| 令和4年度の再評価率(<令和2年4月~令和3年3月>の被保険者期間) ×物価変動率(P)×可処分所得割合変化率(D) ×マクロ経済スライドの調整率(M)×特別調整率(C) =0.934×1.025×1.000×0.997×0.997=0.9516≒0.952 |

同様に行えば、令和4年度における直近年度4年間の再評価率を求めることが可能です。

ただし、注意をしなければいけないのが、令和4年度については、「1」>「物価変動率(0.998)」>「名目手取り賃金変動率(0.996)」で、マクロ経済スライドは発動されていませんので、「マクロ経済スライドの調整率(M)」と「特別調整率(C)」の指標は用いない、ということです。

また、本来水準の再評価率の直近年度4年間については、「実質賃金変動率(W)」の指標の値は、用いられませんので、「実質賃金変動率(W)」が上昇したとしても、それは反映されないことになります。

なお、各指標については、本稿の一番最後に、【参考】として【図表15】を掲載していますので、そちらをご参照ください。

【図表13】令和4年度における直近年度4年間の再評価率を求める算定式-本来水準-

<日本年金機構のホームページにUPされている

令和3年度の本来水準の再評価率表を見る>

<一番右の「昭和29年4月2日以後生まれ~」(昭和29年度以降)欄の数値に対し、

次の指数を乗じる>

① 当該年度(令和4年度)<令和4年4月~令和5年3月>

| 令和3年度の再評価率(<令和3年4月~令和4年3月>の被保険者期間の数値を使う) ×可処分所得割合変化率(D)×マクロ経済スライドは発動せず =0.936×1.000=0.936 |

② 前年度(令和3年度)<令和3年4月~令和4年3月>

| 令和3年度の再評価率(<令和3年4月~令和4年3月>の被保険者期間) ×可処分所得割合変化率(D)×マクロ経済スライドは発動せず =0.936×1.000=0.936 |

③ 前々年度(令和2年度)<令和2年4月~令和3年3月>

| 令和3年度の再評価率(<令和2年4月~令和3年3月>の被保険者期間) ×物価変動率(P)×可処分所得割合変化率(D)×マクロ経済スライドは発動せず =0.936×0.998×1.000=0.9341≒0.934 |

④ 3年度前(令和元年度)<平成31年4月~令和2年3月>

| 令和3年度の再評価率(<平成31年4月~令和2年3月>の被保険者期間) ×物価変動率(P)×可処分所得割合変化率(D)×マクロ経済スライドは発動せず =0.936×0.998×1.000=0.9341≒0.934 |

従前額保障の再評価率は、どのように求めるのか?

それでは、従前額保障の再評価率(平成6年再評価率)は、どのように求めるのでしょうか?

次のような算定式になります(【図表14】参照)。

従前額保障の再評価率(平成6年再評価率)は、生年月日による区分がありません。日本年金機構の該当するPDFをご覧いただければわかりますが、タテの欄ひとつのみです。

【図表14】 従前額保障の再評価率(平成6年再評価率)の算定式

<令和5年度>

前年度(令和4年度)の再評価率÷<物価変動率(P)×実質賃金変動率(W)>

=0.904÷(1.025×1.003)

=0.8793≒0.879

<令和4年度>

前年度(令和3年度)の再評価率÷<物価変動率(P)×実質賃金変動率(W)>

=0.900÷(0.998×0.998)

=0.9036≒0.904

さて、これまで述べてきたのは、あくまでも筆者の試算です。最終的には、政令によりますので、ご確認をお願いいたします。

最後になりますが、これらの再評価率の数値は、公的年金の2階部分である厚生年金はもちろんのこと、旧3階部分である退職共済年金(経過的職域加算額)にも適用されますことを付言しておきます。

**************************************

【参考】 【図表15】

**************************************

本稿を執筆するにあたり、北海道社会保険労務士会の高松裕明先生、埼玉県社会保険労務士会の伊東晴太先生・斉藤智子先生、大阪府社会保険労務士会の仲野吉彦先生から多大なるご指導をいただきました。この場を借りて、厚く御礼を申し上げます。

| Page Top▲ |