共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

|

|

共済組合担当者のための年金ガイド

筆者プロフィール ■浦和大学社会学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。 ■主な著書・論文に『障がい基礎年金に障がい等級3級の創設を』(2023年5月15日、法研「週刊社会保障」第77巻 第3218号)、『会計年度任用職員と地方公務員等共済組合法の適用について』(2021年4月、日本年金学会「日本年金学会誌」第40号)、『共済組合の支給する年金がよくわかる本』(2019年9月、年友企画)、『被用者年金制度一元化の概要と制度的差異の解消について』(2015年2月、浦和大学「浦和論叢」第52号)、『地方公務員の再任用制度と年金』(2014年2月、地方自治総合研究所「自治総研」通巻第424号)などがある。 【第80回】2023年2月号

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 平成30年度 (2018年度) |

令和元年度 (2019年度) |

令和2年度 (2020年度) |

令和3年度 (2021年度) |

令和4年度 (2022年度) |

令和5年度 (2023年度) |

||

| 老齢基礎年金 | 既裁定者 (68歳以上) |

779,300円 | 780,100円 | 781,700円 | 780,900円 | 777,800円 | 792,600円 |

| 新規裁定者(67歳以下) | 795,000円 | ||||||

| 法定額(780,900円)× 国民年金法の改定率 | 0.998 | 0.999 | 1.001 | 1.000 | 0.996 | 1.015 | |

| 1.018 | |||||||

| <国民年金法の改定率>= <前年度改定率×当該年度の年金額の改定率> |

0.998× 1.000 |

0.998× 1.001 |

0.999× 1.002 |

1.001× 0.999 |

1.000× 0.996 |

0.996× 1.019 |

|

| 0.996× 1.022 |

|||||||

| 当該年度の年金額の改定率 | 既裁定者 (68歳以上) |

1.000 | 1.001 | 1.002 | 0.999 | 0.996 | 1.019 |

| 新規裁定者(67歳以下) | 1.022 | ||||||

| (*) | 平成29年度(2017年度)の基礎年金の満額:779,300円 平成28年度(2016年度)の基礎年金の満額:780,100円 平成27年度(2015年度)の基礎年金の満額:780,100円 平成26年度(2014年度)の基礎年金の満額:772,800円 ≀≀ ≀≀ 平成18年度(2006年度)の基礎年金の満額:792,100円 平成17年度(2005年度)の基礎年金の満額:794,500円 平成16年度(2004年度)の基礎年金の満額:794,500円 |

|---|

既裁定者は、なぜ68歳以上の人で、

新規裁定者は67歳以下の人なのか?

ところで、既裁定者というのは、令和5年度中に68歳になる人のことをいいます。令和4年度(2022年度)にすでに68歳になっている人は、もちろん既裁定者になります。

昭和30年11月30日生まれ人は、令和5年4月1日の時点では、67歳ですが、令和5年11月29日に68歳に達します。つまり、令和5年度中に68歳になりますので、既裁定者の区分に属します。

したがって、生年月日でいうと、昭和31年4月1日以前生まれの人、ということになります。

なので、以後は、単純に、既裁定者(68歳以上の人)と記します。

一方、令和5年度中に68歳に達しない人のことを、新規裁定者といいます。

68歳に達しない、ということで、68歳未満と記す本もありますが、わかりやすく、単純に67歳以下の人でいいのではないでしょうか。筆者はそう考えます。生年月日でいうと、昭和31年4月2日以後生まれの人、ということになります。

老齢基礎年金や老齢厚生年金の受給権が発生するのは、原則として65歳なのだから、新規裁定者というのは65歳からで、既裁定者というのは66歳なのではないかと思うかもしれません。

もっともな疑問です。

その疑問に真正面から答えてくれる回答があります。「平成16年改正」の当時の解説書です。そのまま引用します(【図表2】参照)。

【図表2】 新規裁定者と既裁定者の年齢についての解説

* 新規裁定者とは65歳未満の受給権者のことで、既裁定者とは65歳以上の受給権者のことをいいますが、新規裁定者の年金額の改定の指標となる可処分所得スライドは、賃金の伸びの実績が出るのが2年遅れとなるため、また賃金の伸び率を平準化するために3年平均をとることになっているために、実際には67歳までの受給権者については可処分所得スライドによるものとし、68歳以後の受給権者については物価スライドによるものとなります。

| 【出典】 | 『年金制度改正の解説』(2004年10月刊)社会保険研究所、46頁 |

|---|

老齢厚生年金も老齢基礎年金も、その支給開始年齢は、法律上の原則は65歳とされています(略)。したがって、「新規裁定者」というときは、65歳時点のことを指しています。新規裁定者は可処分所得スライド、既裁定者は物価スライドというときは、より正確には、64歳に到達する年度に行われる年金額改定までは可処分所得スライドで改定し、65歳に到達する年度以降の年金額改定は物価スライドで行うことを意味します。

さらに、今回改正で、可処分所得スライドする際の賃金の伸びの実績を3年平均してとることとされたこと、および賃金の実績値は2年度前のものしかとれないことから、64歳に到達する年度の手取り賃金の伸びは、67歳に到達する年度に行われる年金額改定ではじめて反映できることとなります。

したがって、実際には、67歳に到達する年度までが可処分所得スライド、68歳に到達する年度以降が物価スライドということになります。

| 【出典】 | 『年金制度改正の解説』(2004年10月刊)社会保険研究所、23頁 |

|---|---|

| *長沼注 | 読みやすくするために、一部、行替えを行っている。 「可処分所得スライド」は、「賃金スライド」と置き換えて読んで、理解しても、差し支えないと考えている。 |

ということです。

ご理解いただけましたでしょうか?

年金額改定の原則

-既裁定者は物価スライド・新規裁定者は賃金スライド-

さて、令和5年度の基礎年金の年額は、既裁定者と新規裁定者で異なることとなりました。

なぜなのでしょうか?

既裁定者は物価スライドによって年金額を改定し、新規裁定者については賃金スライドによって改定することになったからです。

平成16年(2004年)の年金制度改正における『年金額改定の原則』の考え方をもう一度みておくことにしましょう。

良書の解説書なのですが、すでに絶版になっていることもあり、少々長めですが、そのままご紹介します。

当時の解説・考え方がよく理解できると思います。

【図表3】 年金額改定の原則

従来、厚生年金では、5年に1度の財政再計算ごとに、年金を支える被保険者の1人当たりの手取り賃金の伸び率に応じて改定されてきました(可処分所得スライド)。また、基礎年金については、賃金や消費支出の伸びなどを総合的に勘案して、政策改定が行われてきました。

前回の平成12年改正では、将来世代の負担を過重なものとしないための方策の1つとして、65歳以上の既裁定者については、物価の伸びに応じた改定を行うこととされました(物価スライド)。

今回の改正では、今後の新規裁定者の年金額(年金を受給し始めるときの年金額)は、厚生年金および基礎年金ともに、毎年度、1人当たり手取り賃金の伸び率を共通の指標とし、それに応じて、前年度に年金を受給し始めた人の年金額と比べ改定された計算式で算定された額とされることとなります(正確には、名目手取り賃金変動率をもとに改定が行われます)。

そして、受給し始めた年以降の年金額については、これまでと同様に、物価の伸び(物価変動率)に応じた改定が行われます(正確には、消費者物価指数の変動率をもとに改定が行われます)。

○新規裁定者=1人当たり手取り賃金の伸び率でスライド

○既裁定者=物価の伸び率でスライド

| 【出典】 | 年金制度改正の解説』(2004年10月)社会保険研究所、21頁 |

|---|

既裁定者(68歳以上の人)と新規裁定者(67歳以下の人)で異なる

基礎年金の満額!

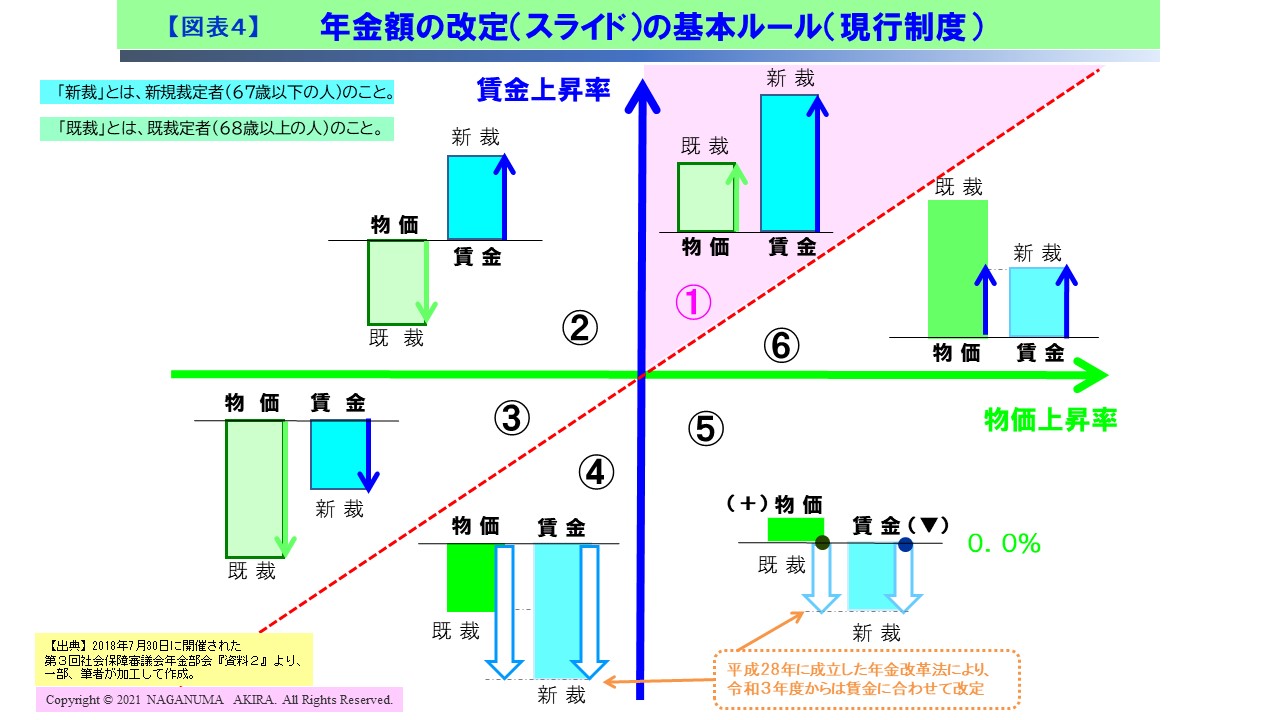

ということで、既裁定者は物価スライドによる改定、新規裁定者は賃金スライドによる改定が「年金額改定の原則」になったのですが、【図表4】に示した「年金額の改定(スライド)の基本ルール(現行制度)」のパターンで、これまで、既裁定者も新規裁定者も同じ改定率が適用されていたため、基礎年金に2通りが生じるということはありませんでした(パターン④⑤⑥に該当し、青色の矢印が適用されていたため、改定率が同じだった)。

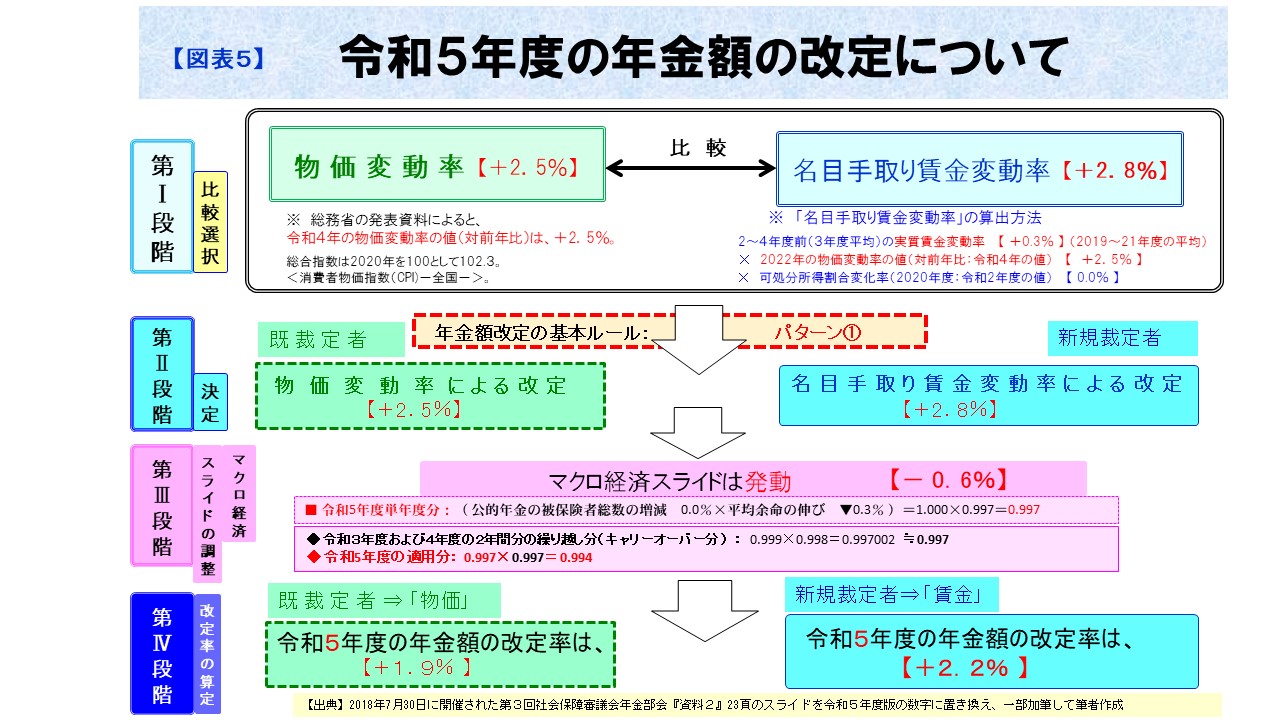

しかしながら、令和5年度においては、賃金スライドと物価スライドの変動率の関係から(「賃金」>「物価」>0)、【図表4】のパターン①が適用されることになりました。その結果、既裁定者と新規裁定者の改定率が異なることとなり、基礎年金の年金額も2通り生ずることとなりました(【図表5】参照)。

この辺の関係については、【図表5】のフロー図を見てもらうほうがわかりやすいでしょう。

したがって、既裁定者の『年金額の改定率』は「+1.9%」(指数で1.019)となり、新規裁定者の年金額の改定率は、「+2.2%」(指数で1.022)となります(【図表5】の第Ⅳ段階参照)。

これを踏まえ、【図表1】で示した算出方法に基づき計算をすると、既裁定者の『国民年金法の改定率』は「1.015」となり、新規裁定者の『国民年金法の改定率』は「1.018」となります(【図表1】の上から2段目・3段目参照)

令和5年度の新しい年金額(主要なもの)

令和5年度の新しい年金額については、【図表6】の通りとなります(予定。正式には政令による)。

主なものを計算過程を明示した上で示しておきましょう。

なお、加給年金額については、新規裁定者の改定率を適用して算出することになっていますので、既裁定者と新規裁定者の年金額は同じになります。

【図表6】 令和5年度の年金額(計算過程も表示)

①老齢基礎年金(満額)・障がい基礎年金(2級)・遺族基礎年金

■既裁定者(68歳以上の人)

| 780,900円×改定率(1.015) | =792,613.50円 |

| ≒792,600円(100円単位) |

■新規裁定者(67歳以下の人)

| 780,900円×改定率(1.018) | =794,956.20円 |

| ≒795,000円(100円単位) |

②障がい基礎年金(1級)

■既裁定者(68歳以上の人)

| 792,600円×1.25 | =990,750円(1円単位) |

■新規裁定者(67歳以下の人)

| 795,000円×1.25 | =993,750円(1円単位) |

③子の加算額(改定率は新規裁定者の改定率を用いる)

<障がい基礎年金・遺族基礎年金>-1人目・2人目-

| 224,700円×改定率(1.018) | =228,744.60円 |

| ≒228,700円(100円単位) |

<障がい基礎年金・遺族基礎年金>-3人目-

| 74,900円×改定率(1.018) | =76,248.20円 |

| ≒76,200円(100円単位) |

| (* | 子の加算額のうち、遺族基礎年金については、配偶者に支給される遺族基礎年金の1人目・2人目・3人目の金額である。) |

|---|

④配偶者加給年金額(改定率は新規裁定者の改定率を用いる)

(夫に加給年金額が加算され、夫の生年月日が昭和18年4月2日以後生まれの場合。

妻が年上で、妻に配偶者加給年金額が加算される場合も同様。)

228,700円+165,800円×改定率(1.018)

=228,700円+168,784.40円

≒228,700円+168,800円(100円単位)

=397,500円(100円単位)

⑤中高齢寡婦加算(65歳前の人に加算されるので、新規裁定者の遺族基礎年金の4分の3となる)

(遺族基礎年金の4分の3)

| 795,000円×3/4 | =596,250円 |

| ≒596,300円(100円単位) |

⑥障がい厚生年金<3級:最低保障額>(障がい基礎年金の4分の3)

■既裁定者(68歳以上の人)

| 792,600円×3/4 | =594,450円 |

| ≒594,500円(100円単位) |

■新規裁定者(67歳以下の人)

| 795,000円×3/4 | =596,250円 |

| ≒596,300円(100円単位) |

⑦定額部分(厚生年金)<定額単価>(加入月数は480月が上限)

■裁定者(68歳以上の人)

| 1,628円×改定率(1.015) | =1,652.42円 |

| ≒1,652円 |

■新規裁定者(67歳以下の人)

| 1,628円×改定率(1.018) | =1,657.30円 |

| ≒1,657円 |

⑧経過的差額加算(「経過的加算額」のこと)

(20歳から60歳まで40年間被用者年金保険に加入した場合)

■既裁定者(68歳以上の人)

1,652円×480月-792,600円×480月/480月

=792,960円-792,600円

=360円

■新規裁定者(67歳以下の人)

1,657円×480月-795,000円×480月/480月

=795,360円-795,000円

=360円

⑨厚生年金の従前額改定率

●昭和13年4月1日以前に生まれた人

| 0.997(令和4年度の改定率)×.019 | =1.0159 |

| ≒1.016 |

■昭和13年4月2日以後に生まれた人

| 0.995(令和4年度の改定率)1.019 | =1.0139 |

| ≒1.014 |

| (※) | 単位が、なぜ1円単位・100円単位になるのかについての法的根拠は、長沼明著『共済組合の支給する年金がよくわかる本』(年友企画)』10頁から14頁をご参照ください。 |

|---|

令和5年度の振替加算の加算額(老齢基礎年金)と

令和5年度の経過的寡婦加算の加算額(遺族厚生年金)

老齢基礎年金の満額が算定されると、振替加算の加算額(老齢基礎年金)や経過的寡婦加算(遺族厚生年金)についても、電卓あるいはエクセルで、いわば算数の知識で、計算して求めることができます(法律上の根拠など詳細については、長沼明著『共済組合の支給する年金がよくわかる本』10頁から14頁をご参照ください)。

令和5年度の振替加算の加算額(老齢基礎年金)については、【図表7】のようになります。

また、令和5年度の経過的寡婦加算の加算額(遺族厚生年金)については、【図表8】のようになります。

【図表7】 令和5年度の振替加算の加算額(老齢基礎年金)

| 生 年 月 日 | 振替加算額 | 年額 | |

|---|---|---|---|

| 加給年金額×政令で定める率 | |||

| 大正15年4月2日~昭和2年4月1日 | 228,100 | 円×1.000 | 228,100円 |

| 昭和2年4月2日~昭和3年4月1日 | 228,100 | 円×0.973 | 221,941円 |

| 昭和3年4月2日~昭和4年4月1日 | 228,100 | 円×0.947 | 216,011円 |

| 昭和4年4月2日~昭和5年4月1日 | 228,100 | 円×0.920 | 209,852円 |

| 昭和5年4月2日~昭和6年4月1日 | 228,100 | 円×0.893 | 203,693円 |

| 昭和6年4月2日~昭和7年4月1日 | 228,100 | 円×0.867 | 197,763円 |

| 昭和7年4月2日~昭和8年4月1日 | 228,100 | 円×0.840 | 191,604円 |

| 昭和8年4月2日~昭和9年4月1日 | 228,100 | 円×0.813 | 185,445円 |

| 昭和9年4月2日~昭和10年4月1日 | 228,100 | 円×0.787 | 179,515円 |

| 昭和10年4月2日~昭和11年4月1日 | 228,100 | 円×0.760 | 173,356円 |

| 昭和11年4月2日~昭和12年4月1日 | 228,100 | 円×0.733 | 167,197円 |

| 昭和12年4月2日~昭和13年4月1日 | 228,100 | 円×0.707 | 161,267円 |

| 昭和13年4月2日~昭和14年4月1日 | 228,100 | 円×0.680 | 155,108円 |

| 昭和14年4月2日~昭和15年4月1日 | 228,100 | 円×0.653 | 148,949円 |

| 昭和15年4月2日~昭和16年4月1日 | 228,100 | 円×0.627 | 143,019円 |

| 昭和16年4月2日~昭和17年4月1日 | 228,100 | 円×0.600 | 136,860円 |

| 昭和17年4月2日~昭和18年4月1日 | 228,100 | 円×0.573 | 130,701円 |

| 昭和18年4月2日~昭和19年4月1日 | 228,100 | 円×0.547 | 124,771円 |

| 昭和19年4月2日~昭和20年4月1日 | 228,100 | 円×0.520 | 118,612円 |

| 昭和20年4月2日~昭和21年4月1日 | 228,100 | 円×0.493 | 112,453円 |

| 昭和21年4月2日~昭和22年4月1日 | 228,100 | 円×0.467 | 106,523円 |

| 昭和22年4月2日~昭和23年4月1日 | 228,100 | 円×0.440 | 100,364円 |

| 昭和23年4月2日~昭和24年4月1日 | 228,100 | 円×0.413 | 94,205円 |

| 昭和24年4月2日~昭和25年4月1日 | 228,100 | 円×0.387 | 88,275円 |

| 昭和25年4月2日~昭和26年4月1日 | 228,100 | 円×0.360 | 82,116円 |

| 昭和26年4月2日~昭和27年4月1日 | 228,100 | 円×0.333 | 75,957円 |

| 昭和27年4月2日~昭和28年4月1日 | 228,100 | 円×0.307 | 70,027円 |

| 昭和28年4月2日~昭和29年4月1日 | 228,100 | 円×0.280 | 63,868円 |

| 昭和29年4月2日~昭和30年4月1日 | 228,100 | 円×0.253 | 57,709円 |

| 昭和30年4月2日~昭和31年4月1日 | 228,100 | 円×0.227 | 51,779円 |

| 昭和31年4月2日~昭和32年4月1日 | 228,700 | 円×0.200 | 45,740円 |

| 昭和32年4月2日~昭和33年4月1日 | 228,700 | 円×0.173 | 39,565円 |

| 昭和33年4月2日~昭和34年4月1日 | 228,700 | 円×0.147 | 33,619円 |

| 昭和34年4月2日~昭和35年4月1日 | 228,700 | 円×0.120 | 27,444円 |

| 昭和35年4月2日~昭和36年4月1日 | 228,700 | 円×0.093 | 21,269円 |

| 昭和36年4月2日~昭和37年4月1日 | 228,700 | 円×0.067 | 15,323円 |

| 昭和37年4月2日~昭和38年4月1日 | 228,700 | 円×0.067 | 15,323円 |

| 昭和38年4月2日~昭和39年4月1日 | 228,700 | 円×0.067 | 15,323円 |

| 昭和39年4月2日~昭和40年4月1日 | 228,700 | 円×0.067 | 15,323円 |

| 昭和40年4月2日~昭和41年4月1日 | 228,700 | 円×0.067 | 15,323円 |

| 昭和41年4月2日以後 | ― | ― | |

緑色で網掛けしたのは既裁定者、ブルーで網掛けしたの新規裁定者の年齢区分。

【図表8】 令和5年度の経過的寡婦加算の加算額(遺族厚生年金)

| 妻の生年月日 | (ア)妻の生年月日による乗率 | (イ)792,600円 ×(ア)の乗率 |

(ウ)経過的寡婦加算額 594,500円- (イ)欄の金額 |

| 昭和2年4月1日以前 | 0 | 0円 | 594,500円 |

| 昭和2年4月2日~昭和3年4月1日 | 312分の12 | 30,485円 | 564,015円 |

| 昭和3年4月2日~昭和4年4月1日 | 324分の24 | 58,711円 | 535,789円 |

| 昭和4年4月2日~昭和5年4月1日 | 336分の36 | 84,921円 | 509,579円 |

| 昭和5年4月2日~昭和6年4月1日 | 348分の48 | 109,324円 | 485,176円 |

| 昭和6年4月2日~昭和7年4月1日 | 360分の60 | 132,100円 | 462,400円 |

| 昭和7年4月2日~昭和8年4月1日 | 372分の72 | 153,406円 | 441,094円 |

| 昭和8年4月2日~昭和9年4月1日 | 384分の84 | 173,381円 | 421,119円 |

| 昭和9年4月2日~昭和10年4月1日 | 396分の96 | 192,145円 | 402,355円 |

| 昭和10年4月2日~昭和11年4月1日 | 408分の108 | 209,806円 | 384,694円 |

| 昭和11年4月2日~昭和12年4月1日 | 420分の120 | 226,457円 | 368,043円 |

| 昭和12年4月2日~昭和13年4月1日 | 432分の132 | 242,183円 | 352,317円 |

| 昭和13年4月2日~昭和14年4月1日 | 444分の144 | 257,059円 | 337,441円 |

| 昭和14年4月2日~昭和15年4月1日 | 456分の156 | 271,153円 | 323,347円 |

| 昭和15年4月2日~昭和16年4月1日 | 468分の168 | 284,523円 | 309,977円 |

| 昭和16年4月2日~昭和17年4月1日 | 480分の180 | 297,225円 | 297,275円 |

| 昭和17年4月2日~昭和18年4月1日 | 480分の192 | 317,040円 | 277,460円 |

| 昭和18年4月2日~昭和19年4月1日 | 480分の204 | 336,855円 | 257,645円 |

| 昭和19年4月2日~昭和20年4月1日 | 480分の216 | 356,670円 | 237,830円 |

| 昭和20年4月2日~昭和21年4月1日 | 480分の228 | 376,485円 | 218,015円 |

| 昭和21年4月2日~昭和22年4月1日 | 480分の240 | 396,300円 | 198,200円 |

| 昭和22年4月2日~昭和23年4月1日 | 480分の252 | 416,115円 | 178,385円 |

| 昭和23年4月2日~昭和24年4月1日 | 480分の264 | 435,930円 | 158,570円 |

| 昭和24年4月2日~昭和25年4月1日 | 480分の276 | 455,745円 | 138,755円 |

| 昭和25年4月2日~昭和26年4月1日 | 480分の288 | 475,560円 | 118,940円 |

| 昭和26年4月2日~昭和27年4月1日 | 480分の300 | 495,375円 | 99,125円 |

| 昭和27年4月2日~昭和28年4月1日 | 480分の312 | 515,190円 | 79,310円 |

| 昭和28年4月2日~昭和29年4月1日 | 480分の324 | 535,005円 | 59,495円 |

| 昭和29年4月2日~昭和30年4月1日 | 480分の336 | 554,820円 | 39,680円 |

| 昭和30年4月2日~昭和31年4月1日 | 480分の348 | 574,635円 | 19,865円 |

| 昭和31年4月2日以後 | ― | ― | 0円 |

| (*) | 経過的寡婦加算額については、対象となる者が昭和31年4月1日以前生まれであるため、算定のもととなる基礎年金の年金額については、既裁定者の年金額を用いる。 |

|---|

**************************************

本稿を執筆するにあたり、静岡県社会保険労務士会の丹治和人先生および埼玉県社会保険労務士会の斉藤智子先生から多大なるご指導をいただきました。

この場を借りて、厚く御礼を申し上げます。

| Page Top▲ |