共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

|

|

共済組合担当者のための年金ガイド

筆者プロフィール ■浦和大学社会学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。 ■主な著書・論文に『障がい基礎年金に障がい等級3級の創設を』(2023年5月15日、法研「週刊社会保障」第77巻 第3218号)、『会計年度任用職員と地方公務員等共済組合法の適用について』(2021年4月、日本年金学会「日本年金学会誌」第40号)、『共済組合の支給する年金がよくわかる本』(2019年9月、年友企画)、『被用者年金制度一元化の概要と制度的差異の解消について』(2015年2月、浦和大学「浦和論叢」第52号)、『地方公務員の再任用制度と年金』(2014年2月、地方自治総合研究所「自治総研」通巻第424号)などがある。 【第22回】2018年4月号

|

●遺族厚生年金の算定式 (240,000円×5.481/1,000×48+260,000円×5.481/1,000×120)×300/(48+120)×3/4=313,591.5 ≒313,592円(一元化後なので、1円単位) |

●経過的職域加算額(遺族共済年金)(平均給与月額を用いる) (250,000円×1.096/1000×90)×300/90×3/4=61,650円 ※ 年金額については、平成30年度の再評価率を用い、本来水準で算定した。 |

2階部分の遺族厚生年金は「A期間+B期間+C期間」、

旧3階部分の経過的職域加算額(遺族共済年金)は、

「B期間」のみが年金額に反映!

【図表3】をみていただければわかるとおり、2階部分の遺族厚生年金は「A期間+B期間+C期間」の加入期間すべてが、年金額に反映されます。一元化後の在職中の死亡(短期要件)だからです。一元化前の在職中の死亡(短期要件)であれば、A期間は年金額に反映されません(反映されたからといって、遺族年金が増えるかどうかは別問題です)。

次に、旧3階部分の経過的職域加算額(遺族共済年金)についてですが、一元化前の平成27年9月までの間に組合員期間あり(B期間)、一元化後の組合員期間中に死亡していますので、経過的職域加算額(遺族共済年金)が支給される要件を満たしています。

保険料納付要件については、一元化後なので問われますが、これを満たしていることは、すでに述べたところです。

そして、経過的職域加算額(遺族共済年金)の年金額に算定される期間ですが、民間の事業所に勤務していたA期間は、共済組合の組合員期間ではありませんので、年金額をカウントする期間の対象外となります。

C期間については、たしかに共済組合の組合員期間なのですが、被用者年金一元化で、一元化後(平成27年10月以後)は旧3階部分は廃止されていますので、一元化後のこの期間については、経過的職域加算額(遺族共済年金)の算定に反映できません。

その結果、B期間のみが経過的職域加算額(遺族共済年金)の年金額に算定される期間となり、年金額は、【図表3】に記載したとおりの金額となります。

中高齢寡婦加算、遺族基礎年金の支給は・・・?

なお、夫であるXさんが死亡したときに、妻は35歳ですので、中高齢寡婦加算(584,500円。平成30年度の年金額)は加算されません。あわせて「子」がいませんので、遺族基礎年金も支給されません。

(2)在職中(1号厚年期間中)に死亡した人の遺族年金

-共済組合の組合員だった期間がある人が、

民間の事業所に勤務している期間中に死亡-

次に、【ケース②】のYさんの事例です。

紛らわしいのですが、在職中の死亡とはいっても、地方公務員共済組合の組合員期間中の死亡ということではなく、地方公務員共済組合の組合員期間のある人が、民間事業所に勤務中に死亡したときの事例を考えていきます。

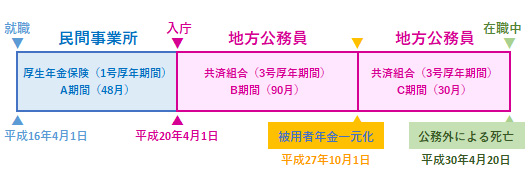

【図表4】をご覧ください。

Yさん(男性)は、市役所に入庁したあと、民間の事業所に勤務しました。加入期間等については、【図表4】のとおりです。

平成30年4月20日に、36歳の若さで、私傷病で死亡しました。家族は妻(35歳)のみで、生計維持要件は満たしています。

また、保険料納付要件も満たしています。

【図表4】

地方公務員共済組合の組合員期間のある人が

民間事業所に勤務中に死亡したときの遺族年金

-短期要件-

■夫36歳で死亡。

■遺族は、配偶者(妻)のみ。35歳。

■子はいない。

ケース②【事例Yさん】

|

●遺族厚生年金の算定式 (240,000円×5.481/1,000×48+260,000円×5.481/1,000×120)×300/(48+120)×3/4=313,591.5 ※ 年金額については、平成30年度の再評価率を用い、本来水準で算定した。 |