共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第113回】2025年11月号

改正後の子の加算はどうなるのか?

-厚生年金の「子に係る加給年金額」は、共済組合から支給!-

2025年5月号『年金制度改正後、厚生年金の加給年金額は3本立てに!』の本文最後で、

「たとえば、夫婦ともに新設される老齢基礎年金の子の加算額の要件を満たす場合、父親にも母親にも、子の加算額が加算されるということになりますので(令和6年12月3日開催の第22回社会保障審議会・年金部会で、百瀬委員が疑問を呈していました)、これについては実際の法案でどのように併給調整が規定されるのか、法案が国会に提出された段階で、あらためて確認して、ご報告したいと思います。」

と記しました。

その後、2025年6月号から、改正後の遺族年金について、報告が続きましたが、今月は、5月号でお約束したとおり、「改正後の子の加算はどうなるのか」について、報告していきます。

基礎年金は「子の加算額」、

厚生年金は「子に係る加給年金額」

ところで、本題に入る前に、ちょっと言葉の遣い方について。

法律を読むと・・・。基礎年金では、条文の見出しでは、「加算額」(たとえば、改正後の国民年金法第27条の6・老齢基礎年金)、厚生年金では、「加給年金額」(たとえば、厚生年金保険法第44条・老齢厚生年金)と記されています。

本稿においても、基礎年金は「子の加算額」「子の加算」、厚生年金は「子に係る加給年金額」「子の加給年金額」「子の加給年金」と区別して記述していく予定ですが、文章の流れによっては、法律の文言に引きずられすぎて、かえって読みづらくなると感じられる場合は、単に「子に係る加算額」「子に係る加算」「子の加算」などと、ひとつの文言で表記することもありますので、最初にお断りしておきます。

制度改正後の「子に係る加算」

「配偶者加給年金額」の概要

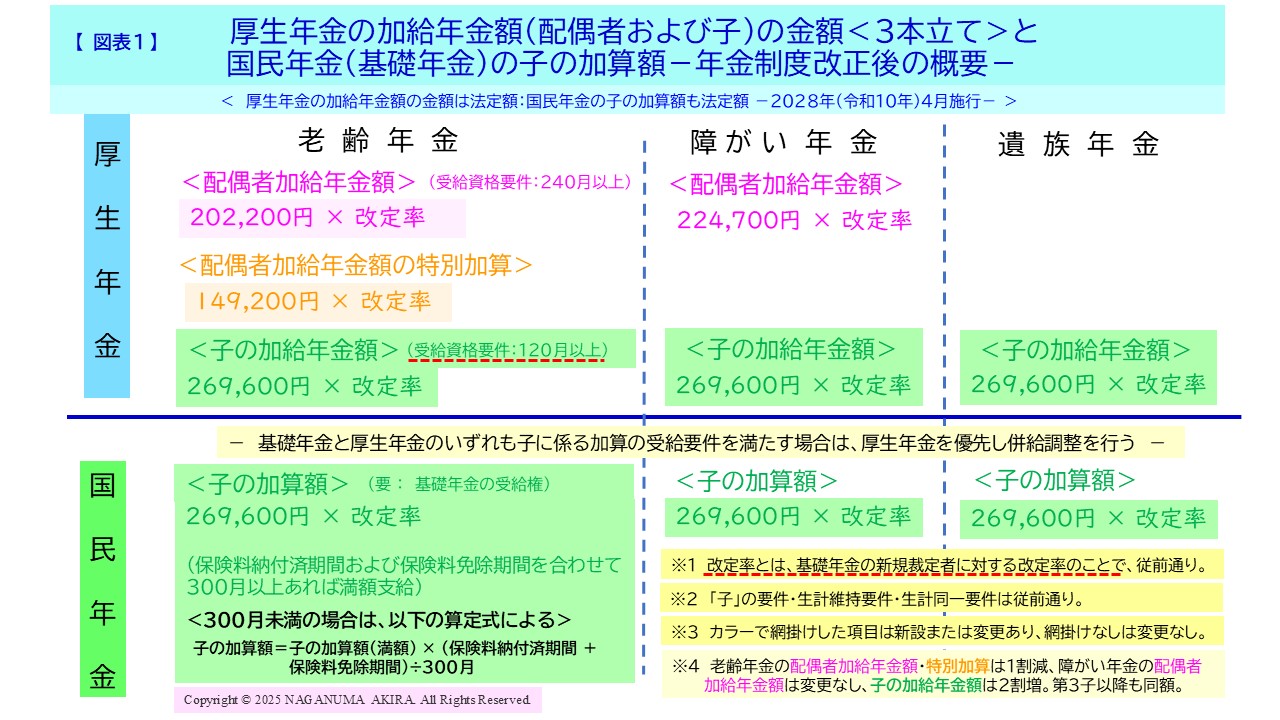

年金制度改正後の「子に係る加算」「配偶者加給年金額」の概要については、すでに本稿2025年5月号に記しておりますので、そちらをご覧ください。

念のため、概要を【図表1】に整理してありますので、再掲しておきます(2025年5月号では【図表5】としたものを、一部改変)。

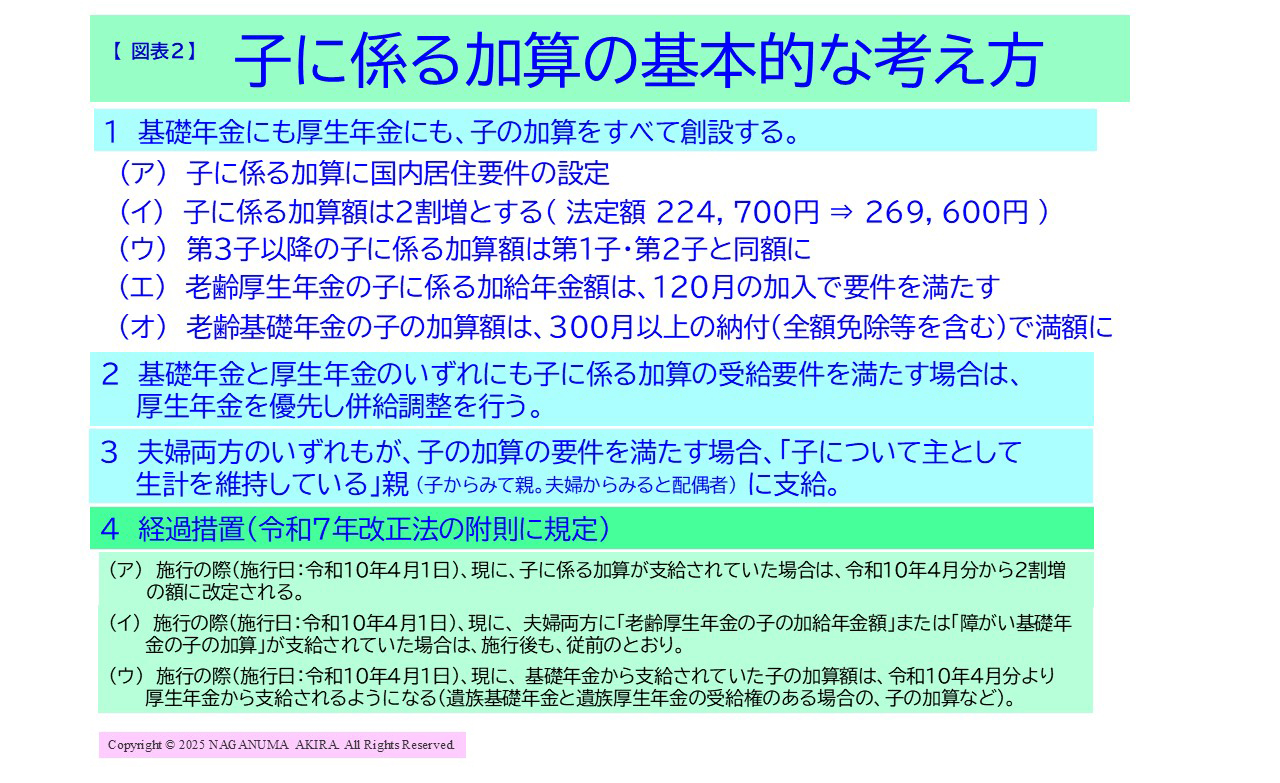

子に係る加算の基本的な考え方

-改正後と経過措置-

令和7年改正法における「子に係る加算の基本的な考え方」について、【図表2】に整理しましたので、お目通しください。

年金部会で事務局から説明され、百瀬(ももせ)委員(流通経済大学経済学部教授)から疑問を呈された「夫婦ともに新設される老齢基礎年金の子の加算額の要件を満たす場合、父親にも母親にも、子の加算額が加算される」というケースについては、【図表2】の「3」に整理したように、国会に提出された法案では、「いずれか一方に支給」(子について主として生計を維持している親)ということになりました。

百瀬委員が年金部会で疑問点を指摘したことが、法案の改正内容に影響を与えたものと筆者は認識しています。

なお、施行の際(施行日:令和10年4月1日)、現に、夫婦両方に「老齢厚生年金の子の加給年金額」または「障がい基礎年金の子の加算」が支給されていた場合は、施行後も、従前のとおり、という経過措置が規定されています(【図表2】「4 経過措置(イ)」参照)。

たとえば、両親ともに、障がい基礎年金の受給権者で、18歳の年度末までの子がいる(子はひとり)場合、制度改正の施行日前(令和10年3月31日以前)においては、父親にも母親にも、子の加算額が加算されて支給されていましたが、令和10年4月1日以後に、両親双方に障がい基礎年金の受給権が発生した場合は、改正後の条文が適用され、父親か母親のいずれか一方にしか子の加算額は支給されなくなります(改正後の国民年金法第36条の5)。

ただし、経過措置が規定されており、施行の際、現に、子の加算のある障がい基礎年金が父親にも母親にも支給されている場合には、引き続き支給されるという取扱いになっています(令和7年改正法附則第4条)。

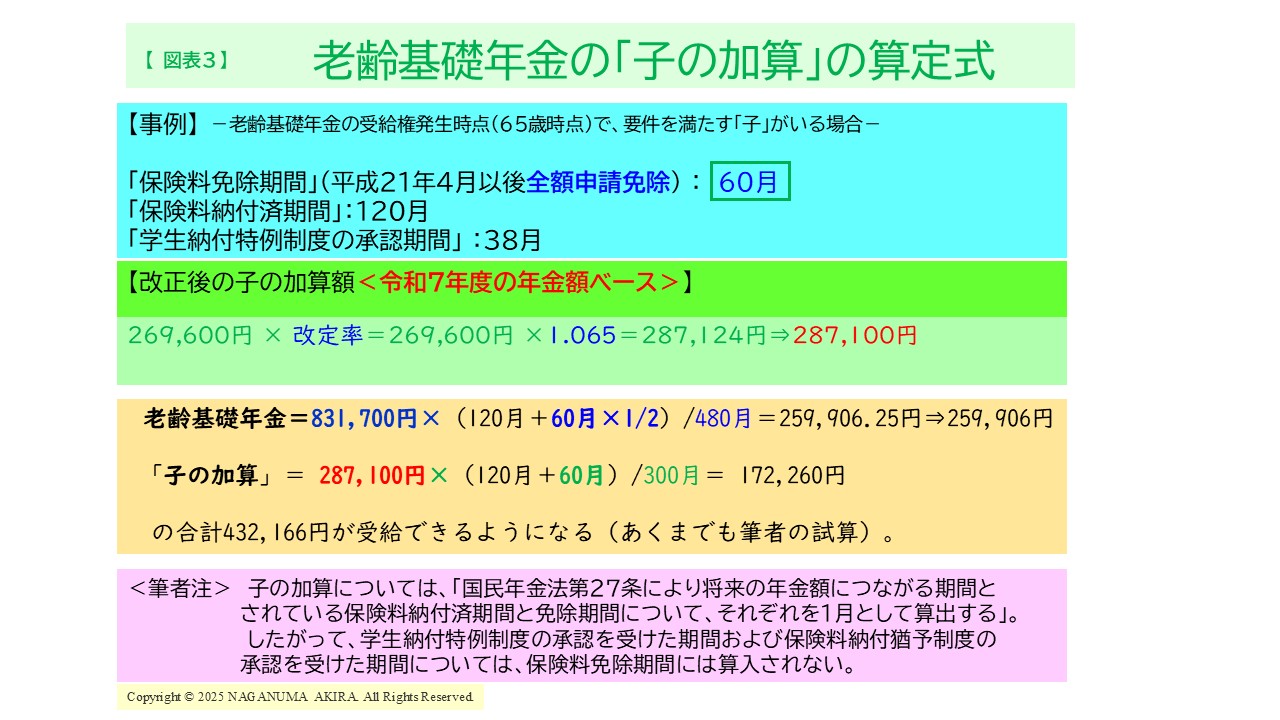

老齢基礎年金の「子の加算」の算定式は

どうなっているのか?

老齢基礎年金に新たに創設される「子の加算」について、その算定式を見ていきましょう。

根拠条文は、改正後の国民年金法第27条の6に規定されています。

保険料納付済期間や免除期間の合計月数が300月以上あれば、「子の加算額」を満額受給できます。ただし、300月に満たない場合は、納付済月数と免除月数の合計月数に応じた月数分しか受給できないという制度設計になっています。

また、保険料納付済期間も全額申請免除期間も、それぞれを1月として算出する、ということになっています。ここは老齢基礎年金のカウント方法と異なっていますので注意を要します。

あわせて、学生納付特例制度や納付猶予制度の承認を受けた期間は、1月とカウントされない、すなわち免除期間に算入されないということもポイントになります。

それでは具体的な算定式を、事例を通してご覧ください(【図表3】参照)。

「子に係る加給年金額」も

障がい厚生年金(地方公務員共済組合)から

支給されるのか?

ここで、制度改正後の事例をQ&Aで考えてみましょう。

【図表4】をご覧ください。

制度改正後、【図表4】で設定された【事例1】の場合、障がい基礎年金の「子の加算」が、厚生年金から「子に係る加給年金額」として支給されるようになるのか、というQ&Aです。

厚生年金から支給されるようになったとすると、【図表4】の事例の男性は、地方公務員で、地方公務員共済組合から障がい厚生年金を受給しているという設定ですから、「子に係る加給年金額」も地方公務員共済組合から支給するということになります。

さぁ、どうなるのでしょうか。

ということで、この事例の場合、令和10年4月分から「子に係る加給年金額」も地方公務員共済組合から支給するように変わります。

制度改正に関する内容で、地方公務員共済組合に関わる事務量等も増加することも予想されます。

来月も「子の加算」について、Q&Aで見ていきたいと思います。

**********************************************************

なお、本稿を執筆するにあたり、厚生労働省の元・年金局長で、現・日本総合研究所特任研究員・高橋俊之氏が日本総合研究所のホームページに連載している『年金制度改正の議論を読み解く』、とくに【18. 年金制度改正法案の解説(その3)】を、たいへん参考にさせていただきました。

この場を借りて、厚く御礼を申し上げます。

あわせて、本年12月下旬に、「年金制度の理念と構造―2025年改正と今後の課題」が社会保険研究所より刊行される予定とのことであり、改正後の年金制度や今後の改正の課題について解説されていると伺っており、筆者も楽しみにしております。