共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第109回】2025年7月号

妻が850万円以上の収入がある場合、

妻と子の遺族厚生年金・遺族基礎年金はどうなるのか?

-改正後の遺族年金をイメージトレーニング-

先月号(2025年6月)の「改正後の遺族厚生年金はどうなるのか?-逓減される中高齢寡婦加算について-」の最後で、「【事例2】で、妻に850万円以上の収入があり、収入要件を満たしていない場合(生計維持要件を満たしていない場合)、妻と子の遺族厚生年金・遺族基礎年金はどうなるのか、という事例を設定(Q4)して、イメージトレーニングをしてみるのはいかがでしょうか?」と記したところ、回答を教えてほしいというメールをいただきましたので、今月は早速、Q4のQ&Aからはじめていきたいと思います。

なお、図表番号は2025年6月号からの通し番号としています。

【事例2】

一定の要件を満たす50歳の夫が、厚生年金保険の被保険者期間中に死亡(令和10年6月20日死亡)。

生計維持要件を満たす45歳の妻と16歳の子がいる。

Q1

子のある妻の事例ですが、中高齢寡婦加算は加算されるが、遺族基礎年金が支給されるので、子が18歳に到達した年度末(令和13年3月末)までは、中高齢寡婦加算は支給停止になるという理解でよろしいですか?

(令和11年6月・・・子:17歳,妻:46歳)

(令和12年6月・・・子:18歳,妻:47歳)

Q2

中高齢寡婦加算の金額はいくらになりますか?

逓減率はいつの期間のものを用いるのですか?

夫が死亡した時点の期間の逓減率ですか、それとも、子が18歳に到達した年度末を過ぎ、中高齢寡婦加算の支給停止が解除された時点の期間の逓減率を用いるのですか?

Q3

子が18歳に到達した年度末(令和13年3月末)後の、令和13年4月から妻(この時点では、47歳。令和13年6月に48歳になるとする)は、5年有期の遺族厚生年金(夫の老齢厚生年金の3/4+夫の老齢厚生年金の1/4に相当する有期給付加算)、そして逓減された中高齢寡婦加算を受給するように変わるのでしょうか?

<Q1からQ3までは、先月号で回答済みですので、先月号をご参照ください>

Q4

【事例2】で、妻に850万円以上の収入があり、収入要件を満たしていない場合(生計維持要件を満たしていない場合)、妻と子の遺族厚生年金・遺族基礎年金はどうなりますか?

制度改正後でも、平成元年4月1日以前生まれの女性は、

収入要件が問われる!

A4

妻は、改正された厚生年金保険法の施行初年度(令和10年度)に、すでに40歳以上になっています(この事例では、夫の死亡した令和10年6月20日時点で、妻45歳)ので、妻には改正後も引き続き収入要件が問われます。

ということは、妻には850万円以上の収入があり、収入要件を満たしていない(生計維持要件を満たしていない)ので、妻には遺族厚生年金も遺族基礎年金も、いずれも受給権は発生しません。

制度改正後はここが変わる!

-子に遺族厚生年金・遺族基礎年金が支給-

他方、子(生計維持関係あり)については、遺族厚生年金も遺族基礎年金も、いずれも受給権が発生します。

ただし、改正前ですと、子に対する遺族基礎年金については、「生計を同じくするその子の父若しくは母があるとき」(国民年金法第41条第2項)は、支給停止すると規定されており、「Q4の場合」のように、母と生計同一である場合は、子に対する遺族基礎年金については、支給停止になっていました。

しかしながら、改正後は、この支給停止の規定が削除されましたので、「Q4の場合」のような、母と生計同一であっても、子に対する遺族基礎年金については、支給されるようになります。

ここが改正前と異なりますので、チェックポイントとなります。

【図表3】法改正チェックポイントⅠ-改正後の国民年金法第41条第2項-

(支給停止)

第41条 (略)

2 子に対する遺族基礎年金は、配偶者が遺族基礎年金の受給権を有するとき(配偶者に対する遺族基礎年金が第20条の2第1項若しくは第2項又は次条第1項の規定によりその支給を停止されているときを除く。)、又は生計を同じくするその子の父若しくは母があるときは、その間、その支給を停止する。

(筆者注)赤字の2本取消線の箇所が、改正で削除された部分。

なお、子に対する遺族厚生年金については、もともと、母と生計同一であったとしても、母に遺族厚生年金の受給権が発生していなければ、子に遺族厚生年金は支給されますので、ここは変更はありません。

ただし、似たような事例で、混乱してしまいますが、イメージトレーニング【事例3】のような事例はどうなるのでしょうか?

制度改正後の、子のある妻の場合で、

妻が年収850万円以上の場合は・・・?

-妻に遺族厚生年金・遺族基礎年金は支給されるのか-

それでは、【事例1】に似たような事例ですが、【事例3】の場合は、どうなるのでしょうか?

【事例1】は、中高齢寡婦加算にのみ、焦点を当てていました。

【事例3】は、子のある妻で、妻の年収が850万円以上ある場合、という条件設定です。

これで、改正後の法律をイメージトレーニングしてみましょう。

【事例3】

平成元年(1989年)4月3日生まれの女性(18歳の年度末までの子がいる)で、41歳になった令和12年(2030年)4月2日に、夫が厚生年金保険の被保険者期間中に死亡した場合(一定の要件を満たした夫の死亡)で、この女性(妻)の年収が850万円以上あるとき、妻と子の遺族厚生年金・遺族基礎年金はどうなりますか?

制度改正後でも、妻に年収850万円以上ある場合は、

妻に遺族基礎年金の受給権は発生しない!

まず、遺族基礎年金から考えていきましょう。

妻の生年月日が平成元年(1989年)4月3日生まれということは、改正後の法律が適用される平成元年4月2日以後生まれの女性で、改正法が施行された令和10年(2028年)4月1日以後である令和12年(2030年)4月2日に、夫が厚生年金保険の被保険者期間中に死亡ですので、改正後の法律内容が適用されるということになります。

さて、「遺族基礎年金を受けることができる配偶者または子」の「遺族の範囲」を規定した国民年金法第37条の2の「収入要件(生計維持要件)」は、今回の「令和7年の年金改正法」では、改正の対象とはなっていません。

ということは、遺族基礎年金については、改正後であっても、「収入要件(生計維持要件)」は、引き続き問われることになっています。

したがって、【事例3】の場合、年収850万円以上の配偶者である(子のある)妻に、遺族基礎年金の受給権は発生しないということになります。

他方、子については、年収850万円未満で、生計維持要件も満たしていますので、遺族基礎年金の受給権は発生するということになります。

また、Q4で述べたように、国民年金法第41条第2項が見直しされ、母と生計同一であっても、子に対する遺族基礎年金については、支給されるように改正されていますので、子に遺族基礎年金が支給されるということになります。

制度改正後、妻に年収850万円以上あっても、

妻に遺族厚生年金の受給権は発生する!

しかし、支給停止となる!

次に、遺族厚生年金について考えましょう。

この事例では、妻の生年月日が平成元年(1989年)4月3日生まれで、夫の死亡が改正後の法律が施行された令和12年(2030年)4月2日ということですので、改正後の法律内容が適用されます。

ということは、改正後の厚生年金保険法第59条第2項が適用され、配偶者である妻の収入要件は問われません(生計維持要件は問われない、生計同一関係のみ問われる)。

したがって、改正後の厚生年金保険法第62条第1項が適用され、有期の遺族厚生年金の受給権が発生し、有期給付加算も加算されます。

あわせて、一定の要件を満たす被保険者期間中の夫が死亡ということですので、「なおその効力を有する」(改正法附則第15条第2項)とされた中高齢寡婦加算(改正前の厚生年金保険法第62条)の加算要件も満たしていますので、逓減された中高齢寡婦加算も、そのうえに乗っかります。

【図表4】法改正チェックポイントⅡ-改正後の厚生年金保険法第59条第2項-

(遺族)

第59条 遺族厚生年金を受けることができる遺族は、被保険者又は被保険者であつた者の配偶者、子、父母、孫又は祖父母(以下単に「配偶者」、「子」、「父母」、「孫」又は「祖父母」という。)であつて、被保険者又は被保険者であつた者の死亡の当時(失踪の宣告を受けた被保険者であつた者にあつては、行方不明となつた当時。以下この条において同じ。)その者によつて生計を維持していたものとする。ただし、配偶者(妻)以外の者にあつては、次に掲げる要件に該当した場合に限るものとする。

一 夫、父母又は祖父母については、60歳(55歳)以上であること。

二 (略)

2 被保険者又は被保険者であつた者の死亡の当時その者と生計を同じくしていた60歳未満である配偶者は、前項の規定にかかわらず、遺族厚生年金を受けることができる遺族とする。

(筆者注)赤字の2本取消線の箇所が改正・削除され、青字の文言に修正される。

第2項は新設なのですべて青色の文字にした。

また、第1項は「生計維持」要件を規定、第2項は「生計同一」要件を規定しているので、該当箇所を太字にし、緑色で網掛けした。

ただし、です。

5年有期の遺族厚生年金・有期給付加算・逓減された中高齢寡婦加算の受給権は発生するのですが、すべて支給停止になります。

理由はこのあとに述べます。

なので、改正後の遺族年金は、(1)受給権が発生するのは何という遺族年金なのか、(2)それは支給されるのか、支給停止になるのか、について注意がとても必要です。

収入要件で、子のある妻に遺基発生せず、遺厚は発生!

子には遺基も遺厚も発生! どうなるのか?

さて、子(死亡した父と生計維持関係あり)に対する遺族厚生年金ですが、遺族基礎年金と同様に、受給権が発生します。

制度改正後ですので、母(死亡した夫の妻)と同居していても(生計同一)、母に遺族基礎年金の受給権が発生していなければ、子(死亡した夫の子)に遺族基礎年金は支給されます(改正後の国民年金法第41条第2項、【図表3】法改正チェックポイントⅠ 参照)。

それでは、母(死亡した夫の妻)にも、子(死亡した夫の子)にも、受給権の発生した遺族厚生年金の支給がどうなるか、です。

改正後の厚生年金保険法第66条第2項によれば、母(死亡した夫の妻)の遺族厚生年金は、「遺族基礎年金の受給権を有する子と生計を同じくするときは、支給を停止する」と規定されています(【図表5】法改正チェックポイントⅢ)。

【図表5】法改正チェックポイントⅢ-改正後の厚生年金保険法第66条第2項-

第66条 子に対する遺族厚生年金は、配偶者が遺族厚生年金の受給権を有する期間、その支給を停止する。ただし、配偶者に対する遺族厚生年金が次項又は次条の規定によりその支給を停止されている間は、この限りでない。

2 特定受給権者が、遺族基礎年金の受給権を有する子と生計を同じくするに至つたときは、60歳に達する前に支給すべき事由が生じた遺族厚生年金の支給を停止する。

ただし、当該子(当該子が二人以上いるときは、その全ての子)が次の各号のいずれかに該当するに至つたときは、その該当するに至つた日以後は、この限りでない。

一 直系血族又は直系姻族(特定受給権者である直系姻族を除く。)の養子となつたとき。

二 特定受給権者と生計を同じくしなくなつたとき。

(筆者注)青字の文言に改正される。

『特定受給権者』とは、改正後の厚生年金保険法第63条第2項に規定。

「60歳に達する前に、支給すべき事由が生じた遺族厚生年金の受給権者」をいう。

したがって、母(死亡した夫の妻)の遺族厚生年金は、支給停止とされ、子(死亡した夫の子)の遺族厚生年金は支給されるということになります。

つまり、この事例では、子(死亡した夫の子)に遺族厚生年金と遺族基礎年金が支給され、母(死亡した夫の妻)の遺族厚生年金は支給停止(遺族基礎年金については、収入要件を満たさないので、受給権が発生せず)、というのがイメージトレーニングの結論ということになります。

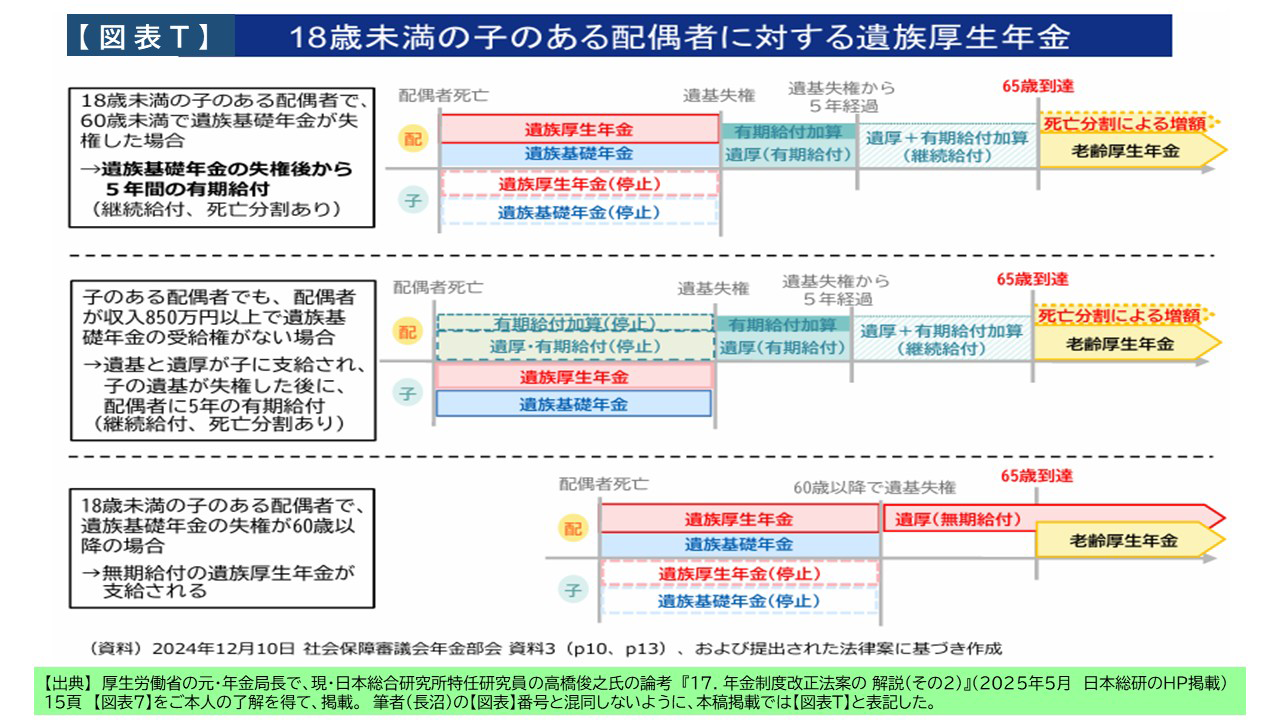

文章を読んだだけではわかりにくいかと思いますので、下の【図表T】をご覧ください。厚生労働省の元・年金局長で、現・日本総合研究所特任研究員の高橋俊之氏が作成したイメージ図です。たいへんわかりやすいので、ご本人の了解を得て、ここに掲載します。

【図表T】の中段のイメージ図を見ながら、本稿をお読みいただけると、より理解が深まると思います。

子が18歳の年度末に到達した、あとは・・・?

さて、遺族厚生年金と遺族基礎年金を受給している子が、18歳に到達したら、そのあとはどうなるのでしょうか?

子の遺族厚生年金と遺族基礎年金は、いずれも失権します(改正後の厚生年金保険法第63条第3項第1号、国民年金法第40条第3項第2号)。

母(死亡した夫の妻)は、まだ60歳未満ですので、母(死亡した夫の妻)の遺族厚生年金の支給停止は解除され、ここから5年間、有期の遺族厚生年金と有期給付加算、それに逓減された中高齢寡婦加算が支給されるということになります(【図表T】の中段のイメージ図参照)。

母(死亡した夫の妻)に支給される遺族厚生年金は、

5年経過したら、5年後に自動的に失権するわけではない!

そして、母(死亡した夫の妻-障がい厚生年金の障がい等級3級以上に該当していないとする-)に支給された遺族厚生年金(有期給付加算・逓減された中高齢寡婦加算を含む)は、5年間受給したら、そこで自動的に失権するということではなく、5年を経過したあとに、母(死亡した夫の妻-障がい厚生年金の障がい等級3級以上に該当していないとする-)の所得が、「一定の所得基準額」以下であれば、全額、継続給付されますし、「一定の所得基準額」を超えていると、所得に応じて、遺族厚生年金は一部支給停止され、もしも(必ずしも、レアケースではないと思いますが)、全額支給停止が2年間継続すると、母(死亡した夫の妻)の遺族厚生年金は失権するということになります(改正後の厚生年金保険法第63条第2項第1号の規定による。【図表6】参照)。

ちょっと複雑でややこしいですので、この一定の所得基準額については、来月・8月号で引き続き述べることといたしましょう。

いずれにしても、5年有期の遺族厚生年金は、5年間受給したら、自動的にそこで失権してしまう、つまりもらえなくなってしまうということではありません。

改正後の厚生年金保険法第63条第2項を、【図表6】に掲載しておきましたので、一度お目通しいただければと思います。

【図表6】法改正チェックポイントⅣ-改正後の厚生年金保険法第63条第2項第1号-

(失権)

第63条 遺族厚生年金の受給権は、受給権者が次の各号のいずれかに該当するに至つたときは、消滅する。

一 死亡したとき。

二 婚姻をしたとき。

三 直系血族及び直系姻族以外の者の養子となつたとき。

四 (略)

五 (削る)〈改正前の30歳未満の遺族基礎年金の受給権を有しない妻(子のない妻)について、受給権を取得した日から5年後に遺族厚生年金が失権する規定〉

2 前項各号のいずれかに該当する場合のほか、60歳に達する前に支給すべき事由が生じた遺族厚生年金の受給権は、その受給権者(以下「特定受給権者」という。)が次の各号のいずれかに該当するに至つたときは、消滅する。

一 第65条第3項の規定による60歳に達する前に支給すべき事由が生じた遺族厚生年金の全部の支給の停止が2年間継続したとき。

二 老齢厚生年金の受給権を取得したとき。

三 65歳に達したとき。

(筆者注)第1項第2号および第3号は、青字の文言に改正。第5号は削除。

青字の第2項は新設。一部、筆者が太字に、緑色で網掛けする。

なお、従前の第2項および第3項は、それぞれ第3項および第4項に項ずれ。

**********************************************************

なお、本稿を執筆するにあたり、厚生労働省の元・年金局長で、現・日本総合研究所特任研究員・高橋俊之氏が日本総合研究所のホームページに連載している『年金制度改正の議論を読み解く』の【17. 年金制度改正法案の解説(その2)】をたいへん参考にさせていただきました。

この場を借りて、厚く御礼を申し上げます。