社会保険と公費負担

社会保障の手段・方法として、社会保険方式と税方式(社会扶助方式)があり、しばしばその優劣をめぐって議論される。

社会保険方式は、保険料を主要財源とし、拠出を要件として給付を行う。一方、税方式は、公費を財源とし、拠出を要件とせず給付を行う。生活保護、各種手当、それに福祉サービスなどがこれに該当する。

わが国の社会保障制度は社会保険方式が中心であるが、税方式への切り替えが提案され論争になることがある。たとえば小渕内閣時代に、「経済戦略会議」の答申で、基礎年金、高齢者医療、介護について税方式への移行が提案された。しかし、そのような社会保障の基本部分をすべて公費で賄う国は、先進主要国ではみられない。いずれの国も社会保険方式が中心である。

税方式は、国や自治体の公的責任に基づく「公助」である。一方、社会保険方式は、自助努力を基本にして、個々人の拠出をもとに共同で備える「共助」のシステムである。自己責任を基本とする自由主義・市場経済社会にあっては、社会保険方式の方がより適合的なシステムであると考えられる。社会保障・税一体改革において三党が合意した「社会保障制度改革推進法」においても、年金、医療、介護は社会保険制度を基本とすることとされたところである。

公助としての税方式では、当然のことながら、援助の必要度に応じた支援にならざるをえない。生活保護では、親族扶養が優先し、預貯金を含む資産調査が条件になる。各種手当では所得制限があり、福祉サービスでは所得に応じた利用者負担が求められる。

そういう不自由さから解放されたいという人びとの願いが市民運動にまで発展し、介護保険が創設された。医療保険も年金保険も、歴史的には同様な経緯から誕生した。

介護保険推進論者の一人であった私だが、「財源の半分を税金で賄うのだから保険とはいえない。保険料と税の混合方式というべきだ」という批判を受けたことがある。国保についても同様に、「もはや保険とはいえない」という声が聞かれる。しかし、「それでも社会保険です」と私は答えている。

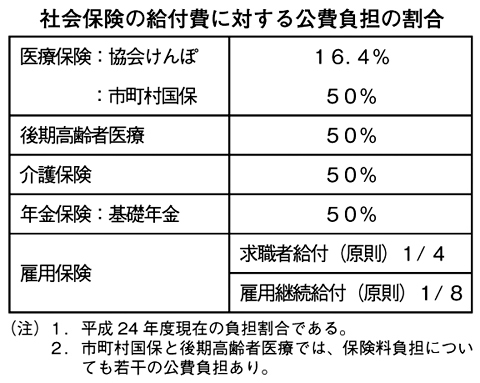

ちなみに、公費の補助を受けない組合健保に対して、国保にはほぼ50%の公費負担、協会けんぽには16.4%の国庫負担が行われている。しかし、たとえ多額の公費補助があっても、国保や協会けんぽの保険証の利用が制限されるわけではなく、医療を受ける上では組合健保の保険証と何ら変わりはない。

この場合の公費負担は、国保が組合健保と同様、あるいはそれ以上の努力をしているのにもかかわらず、低所得者が多いなどの構造的要因により、組合健保よりも財政力が劣ることに対する支援措置である。国保の努力を認めた上で、その保険証に組合健保と同等の価値を与えていると解釈すべきなのである。

介護保険や基礎年金の公費負担についても同様だ。加入者の保険料拠出という努力を前提に、それだけでは財政的に自立しえない要素に対する支援措置なのである。

社会保障・税一体改革においても、共助のシステムとしての社会保険の基盤を強化する上で、低所得者等に着目した公費の重点配分が大きな課題になっている。

記事提供 社会保険出版社〈20字×80行〉