共済組合担当者のための

年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第93回】2024年3月号

「子の加算」などは

「賃金」で改定するので、

2通りにはならない!

~令和6年度の年金額、一挙掲載(2)~

先月号(2024年2月号)からの続きになります。

| (*) | 【図表】の番号は、先月号(2024年2月号)からの通し番号としている。 |

日本の公的年金制度においては、1階部分の基礎年金については、保険事故である「老齢」も、「障がい」も、「死亡」も、同じ制度設計でつくられています。

したがって、68歳以上の既裁定者については、原則として、「物価変動率」(以下、「物価スライド」または単に「物価」という)で年金額を改定し、マクロ経済スライドの調整期間中にあっては、障がい基礎年金を受給している人であっても、遺族基礎年金を受給している人であっても、既裁定者については、「物価」のみならず、マクロ経済スライド調整率を適用する、という仕組みになっています。

同様に、67歳以下の新規裁定者については、原則として、「名目手取り賃金変動率」(以下、「賃金スライド」または単に「賃金」という)で年金額を改定し、マクロ経済スライドの調整期間中にあっては、障がい基礎年金を受給している人であっても、遺族基礎年金を受給している人であっても、新規裁定者については、「賃金」のみならず、マクロ経済スライド調整率を適用する、という仕組みになっています(ここまでは先月号で、既述)。

令和6年4月1日は67歳、

令和6年11月29日に68歳になる人は、

新規裁定者(67歳以下)か、

既裁定者(68歳以上)か?

なお、既裁定者の68歳とは、令和6年度中に68歳になる人のことをいいます。

したがって、昭和31年(1956年)11月30日生まれの人は、令和6年(2024年)4月1日の時点では、67歳ですが、令和6年(2024年)11月29日に68歳になりますので、既裁定者ということになります。

つまり、令和6年度の場合、「既裁定者(68歳以上の人)」とは、「昭和32年(1957年)4月1日以前生まれの人」のことをいい、「新規裁定者(67歳以下の人)」とは、「昭和32年(1957年)4月2日以後生まれの人」のことをいう、ということになります。

そして、「既裁定者(68歳以上の人)」(昭和32年4月1日以前生まれの人)のうち、「昭和31年(1956年)4月2日から昭和32年(1957年)4月1日の間に生まれた人」は、令和5年度において、新規裁定者に属していたので、国民年金法の改定率が、令和5年度にすでに既裁定者となっていた「昭和31年(1956年)4月1日以前生まれの人」とは、異なることになります。

そのことを算定式を踏まえてお示ししたのが、先月号の【図表5】【図表6】の【国民年金法の改定率の求め方Ⅰ・Ⅱ】、ということになります。

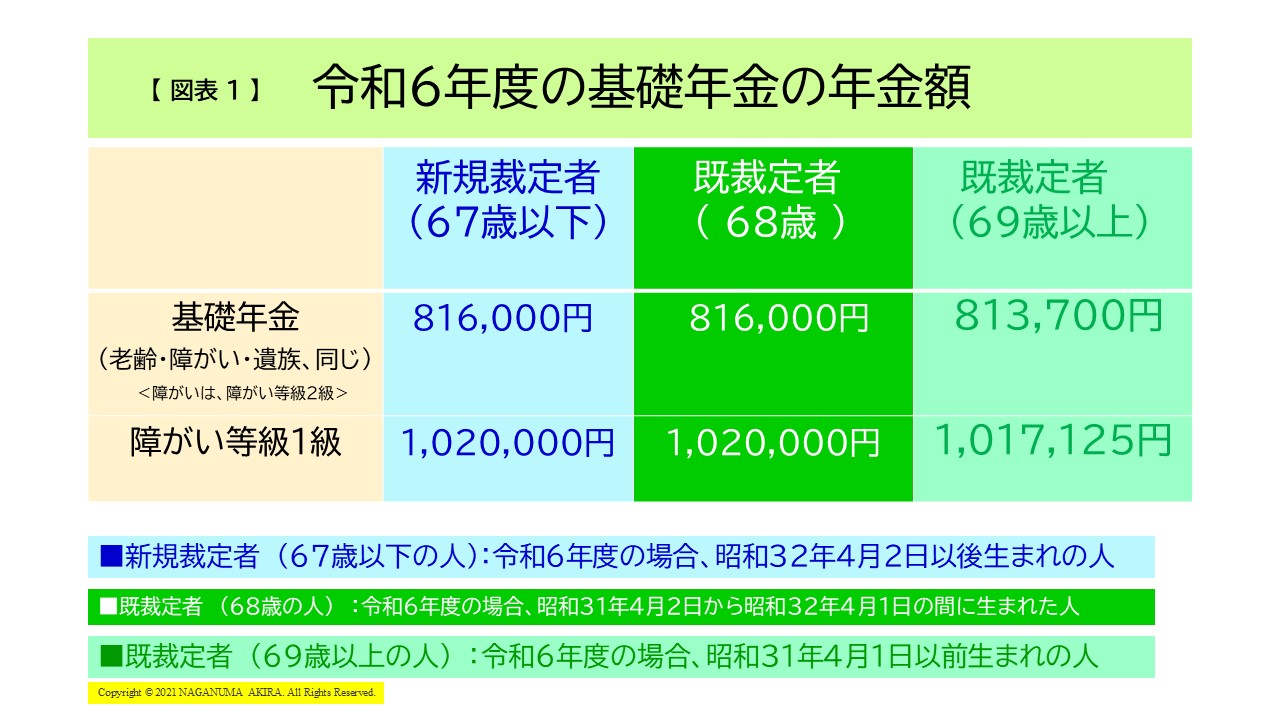

その結果、求められた基礎年金の金額が【図表1】のようになる、ということです(【図表1】再掲)。

基礎年金は、「老齢」も「障がい」も「遺族」も、同じ制度設計!

さて、日本の公的年金制度においては、1階部分の基礎年金は、保険事故である「老齢」も、「障がい」も、「死亡」も、同じ制度設計でつくられている、と申し上げました。

国民年金法の条文で確認してみましょう(【図表7】参照)。

【図表7】をご覧ください。

国民年金法(昭和34年法律第141号)の「老齢」(第27条)、「障がい」(第33条)、「遺族」(第38条)のどの条文をみても、基本的に同じ文言であり、単に、「78万0900円に『改定率』を乗じて得た額」としか規定していません。

【図表7】基礎年金の年金額を規定した、国民年金法の各条文

(年金額)

第27条 老齢基礎年金の額は、78万0900円に改定率(次条第1項の規定により設定し、同条(第1項を除く。)から第27条の5までの規定により改定した率をいう。以下同じ。)を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。

(年金額)

第33条 障害基礎年金の額は、78万0900円に改定率を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)とする。

2 障害の程度が障害等級の1級に該当する者に支給する障害基礎年金の額は、前項の規定にかかわらず、同項に定める額の100分の125に相当する額とする。

(年金額)

第38条 遺族基礎年金の額は、78万0900円に改定率を乗じて得た額(その額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを百円に切り上げるものとする。)とする。

※筆者の考えで、「78万0900円」と表記している。

したがって、令和6年度の基礎年金の金額は、老齢基礎年金も、障がい基礎年金も、遺族基礎年金も、新規裁定者(67歳以下)・既裁定者(68歳)・既裁定者(69歳以上)の年金額は、【図表1】のように、「新規裁定者(67歳以下)・既裁定者(68歳)」(年額816,000円)と「既裁定者(69歳以上)」(年額813,700円)で、2通り存在することになっています。

障がい基礎年金の子の加算は、

「新規裁定者(67歳以下)の改定率」で改定!

これに対して、障がい基礎年金の「子の加算」については、どうでしょうか。

基礎年金のように、新規裁定者と既裁定者で、「子の加算」についても、2通りの改定率があるのでしょうか。

「子の加算」については、2通りの改定率はありません。

障がい基礎年金を受給する人が、68歳以上であっても、67歳以下であっても、「新規裁定者の改定率」で改定する、と規定されています。

これは、『7訂 国民年金・厚生年金保険 改正法の逐条解説』(【図表8】参照)によると、次のような理由から、そのように制度設計されたということです。

なお、厚生労働省のホームページに掲載されている『国民年金法 逐条解説テキスト』(160頁)も、同趣旨の解説です(【図表9】参照)。

同趣旨の内容ですが、古い本ですので入手するのが容易ではありませんし、厚生労働省のホームページにしても、該当箇所にただちにたどり着けないこともありますので、両方を示しておきましょう。

【図表8】『7訂 国民年金・厚生年金保険 改正法の逐条解説』

障害基礎年金の子の加算は、受給権者に子がいることで生計費が多くかかることに着目して支給されるものであり、受給権者本人が68歳以上であるかどうかによって加算額が異なることは妥当でないと考えられることから、受給権者が68歳以上になっても、新規裁定者の改定率と同率で改定を行う(略)こととする。

| 【出典】 | 『7訂 国民年金・厚生年金保険 改正法の逐条解説』 51頁(中央法規 平成21年2月20日刊) |

【図表9】『国民年金法 逐条解説テキスト』

改定率に係る部分は、受給権者が68歳以上になっても、子の加算額は新規裁定者の改定率で改定を行うことを規定したものです。これは、障害基礎年金の子の加算は、受給権者に子がいることで生計費が多くかかることを理由に支給されるものであることから、受給権者本人の年齢(68歳以上かどうか)によって、加算額が異なること(既裁定者の改定率を適用すること)は妥当でないと考えられるためです。

| 【出典】 | 『国民年金法 逐条解説テキスト』160頁(厚生労働省ホームページ) |

したがって、条文もそのように、新規裁定者の改定率しか適用されないように、文言が規定されています(【図表10】参照)。

【図表10】障がい基礎年金の「子の加算」の改定率に関する規定

第33条の2 障害基礎年金の額は、受給権者によつて生計を維持しているその者の子(18歳に達する日以後の最初の3月31日までの間にある子及び20歳未満であつて障害等級に該当する障害の状態にある子に限る。)があるときは、前条の規定にかかわらず、同条に定める額にその子1人につきそれぞれ7万4900円に改定率(第27条の3及び第27条の5の規定の適用がないものとして改定した改定率とする。以下この項において同じ。)を乗じて得た額(そのうち2人までについては、それぞれ22万4700円に改定率を乗じて得た額とし、それらの額に50円未満の端数が生じたときは、これを切り捨て、50円以上100円未満の端数が生じたときは、これを100円に切り上げるものとする。)を加算した額とする。

| (*) | 青文字・緑文字・赤文字・点線は、筆者による。 |

ちょっとわかりにくい規定の仕方ですが、緑文字の箇所と青色の点線を引いた部分に注意して読んでみてください。

「改定率(第27条の3及び第27条の5の規定の適用がないものとして改定した改定率とする)」と記されています。

ところで、この第27条の3および第27条の5の規定は、どんな内容かというと、次の【図表11】で整理しているように、既裁定者に適用する物価スライド(「物価変動率」=「物価」)の規定です。

つまり、「第27条の3および第27条の5の規定」を、適用しないと規定することによって、新規裁定者に適用する「賃金スライド」(「名目手取り賃金変動率」=「賃金」)を適用する、という条文のつくりにしているのです。

なお、現在は、マクロ経済スライドの調整期間中ですので、【図表11】の「④」が適用される、ということになっています。

【図表7】と【図表10】の条文の規定を、いま一度見比べてみてください。

老齢基礎年金・障がい基礎年金・遺族基礎年金の年金額を規定した条文のつくり、国民年金法の第27条・第33条・第38条に記された「改定率」の文言(【図表7】参照)と、【図表10】の「子の加算」の改定率を規定した条文の構造、そして条文の文言が、違っていることがおわかりいただけるのではないか、と思います。

【図表11】「子の加算」の改定率の適用を理解するための条文規定

①国民年金法第27条

<老齢基礎年金の年金額(満額)・計算式を規定>

②国民年金法第27条の2

<新規裁定者(67歳以下の人)の通常の期間の改定率を規定>

(「賃金」で改定)

③国民年金法第27条の3

<既裁定者(68歳以上の人)の通常の期間の改定率を規定>

(「物価」で改定)

④国民年金法第27条の4

<新規裁定者(67歳以下の人)のマクロ経済スライドの調整期間中の改定率を規定>

(「賃金」✕マクロ経済スライド調整率で改定)

⑤国民年金法第27条の5

<既裁定者(68歳以上の人)のマクロ経済スライドの調整期間中の改定率を規定>

(「物価」✕マクロ経済スライド調整率で改定)

| (*) | 「賃金」とは、「賃金スライド」=「名目手取り賃金変動率」のこと。 「物価」とは、「物価スライド」=「物価変動率」のこと。 |

障がい基礎年金の「子の加算」を計算!

それでは、令和6年度の障がい基礎年金の「子の加算」の額について、法律の条文に沿って、算出してみましょう。

法律の条文は【図表10】をご参照ください。

「224,700円」と「74,900円」は法定額ですので、毎年変わりません。

なお、国民年金法の新規裁定者の改定率は、先月号の【図表6】【国民年金法の改定率の求め方Ⅱ】でお示ししたように、「1.045」です。

このしくみがわかっていれば、来年度(令和7年度)は自分で計算することができます。

【図表12】「子の加算」の額の算出方法と令和6年度の金額

<障がい基礎年金>-1人目・2人目-

224,700円×改定率(1.045)=234,811.50円

≒234,800円(100円単位)

<障がい基礎年金>-3人目-

74,900円×改定率(1.045)=78,270.50円

≒78,300円(100円単位)

| (* | なお、「子の加算」の額のうち、遺族基礎年金については、配偶者に支給される遺族基礎年金の1人目・2人目・3人目の金額と同じになります。) |

配偶者加給年金額などについては、来月号で、続けて述べていきます。