共済組合担当者のための

年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第91回】2024年1月号

合意分割の対象期間中に、

国年3号期間のある場合の離婚分割

新年から離婚分割のお話で、ちょっと恐縮していますが、先月号からの続きということで、ご了承ください。

先月号でも述べましたが、離婚分割というのは年金額を分けるわけではありません。

そういう意味では、「離婚分割(標準報酬の改定請求)」と、かっこ書きを添えて記載したほうが、別れた夫の年金額の半分がもらえると思っていた元妻の人に対しては、これまでの誤解を払拭するのには適切な表記なのかもしれません。

さて、先月号では、3号厚年期間と1号厚年期間のある夫婦の、被用者年金制度一元化後の合意分割について、述べました。

今月号では、合意分割の対象期間の中に、国民年金の第3号被保険者期間があると、離婚分割はどうなるのか、について述べていきます。

なお、【図表】の番号は、先月からの通し番号となります。

合意分割と3号分割に該当する期間が

混在している場合

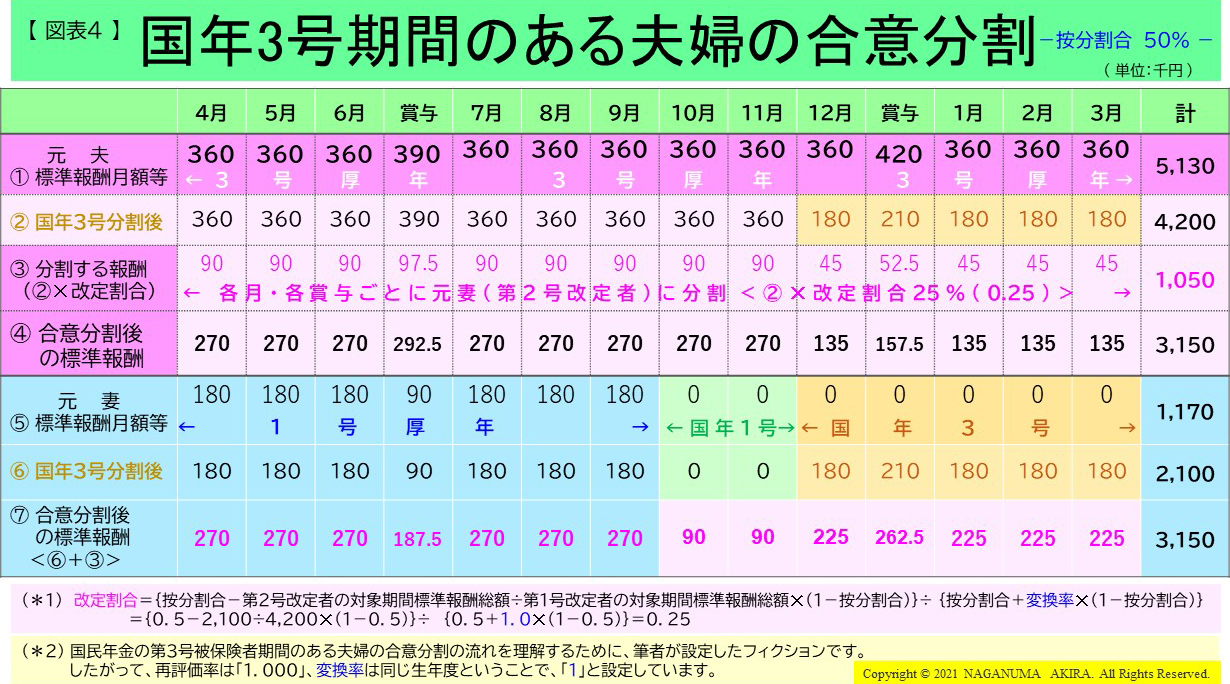

百聞は一見にしかず、ではありませんが、法律の解釈や文章による説明よりも、イメージ図をみていただくほうがわかりやすいと思いますので、まず、【図表4】をご覧ください。

第1号改定者(この事例では元夫)から第2号改定者(この事例では元妻)への標準報酬(標準報酬月額と標準賞与額、以下同じ)の分割の流れを理解しやすく設定しているものですので、その点はご了承ください。

この事例では、合意分割の按分割合を50%で、双方が合意したという設定にしてあります。

すなわち、第1号改定者(この事例では元夫)および第2号改定者(この事例では元妻)の、婚姻から離婚までの対象期間標準報酬総額の合計額のうち、離婚分割後の第2号改定者(元妻)の占める割合を、50%にすることで、当事者双方が合意したということです。

ということは、言葉をかえると、離婚分割後の元妻の標準報酬総額は、当事者双方の対象期間標準報酬総額の合計額のうちの、50%、つまり2分の1相当額になっている、ということを意味します。

また、【図表4】はあくまでもフィクションですので、婚姻の時期を「X年4月15日」、離婚の時期を「(X+1)年4月15日」とし、再評価率は「1.000」、変換率は同じ生年度ということで、「1」と設定しています。

あわせて、元夫の被用者年金の加入期間は、すべて市役所勤務(地方公務員共済組合の組合員で、第3号厚生年金被保険者)で、6月と12月に期末勤勉手当(標準賞与額)が支給されています。

元妻の被用者年金の加入期間は、「X年4月から9月」までは、民間の事業所勤務(第1号厚生年金被保険者、6月にボーナスが支給)で、「X年10月」「X年11月」は国民年金の第1号被保険者(雇用保険の基本手当を受給していて、元夫の被扶養配偶者になれなかった、とイメージしてください)、「X年12月」からは、国民年金の保険料と国民健康保険料(税)を自分で納付することの負担感および元夫に扶養手当が支給されないことなどから働く意思がなくなり、基本手当を受給することをやめ、元夫の被扶養配偶者となり(国民年金の第3号被保険者となる)、「(X+1)年4月15日」に離婚した、というストーリー設定です。

表記が紛らわしいので、「第3号厚生年金被保険者」は「3号厚年」、「第1号厚生年金被保険者」は「1号厚年」と略し、「国民年金の第3号被保険者」は「国年3号」、「国民年金の第1号被保険者」は「国年1号」と略します。

まず、国年3号期間を「3号分割」、

そして、その次に「合意分割」

-「3号分割」の改定割合は50%-

【図表4】に、離婚する当事者の離婚分割(標準報酬の改定請求)の対象となる期間(婚姻期間)およびその期間の標準報酬について記載しましたので、ご覧ください。

元夫の標準報酬月額と標準賞与額は、①欄のとおりです。

元妻の標準報酬月額と標準賞与額は、⑤欄のとおりです。

保険料納付記録(標準報酬月額と標準賞与額)の改定処理は、以下のとおり、<ア><イ><ウ>の順番で行われます。

<ア> 「合意分割」の標準報酬の改定請求をすると、その婚姻期間中に「国年3号」の期間がある場合、すなわち、その対象期間に「3号分割」の対象となる期間が含まれている場合は、「合意分割」の改定請求があった時点で、「3号分割」の標準報酬改定請求があったものとみなされます(厚生年金保険法第78条の20)。

したがって、元夫の標準報酬(標準報酬月額と標準賞与額)は、「3号分割」によって、②欄のように改定処理されます。

同様に、元妻の標準報酬は、「3号分割」によって、⑥欄のように改定処理されます。

すなわち、「3号分割」の改定割合は、法定で50%と定められていますので、元夫である「第1号改定者(特定被保険者)」の標準報酬月額36万円の50%(18万円)が、元妻である「第2号改定者(被扶養配偶者)」へ分割されます。

同様に、元夫である「第1号改定者(特定被保険者)」に、12月に支給された標準賞与額42万円も、その50%(21万円)が、元妻である「第2号改定者(被扶養配偶者)」へ分割されます。

なお、「10月」と「11月」は「国年1号」の期間ですので、この期間は「3号分割」の対象とはなりません。

<イ> 「3号分割」の改定処理が行われた後の標準報酬(②欄の計の額「420万円」と⑥欄の計の額「210万円」)を基礎として、「合意分割」(この事例では、「按分割合」50%で合意)の改定処理を行います。

「改定割合」を算定する

先月号でも述べたように、「按分割合」というのは、第1号改定者(この事例では元夫)および第2号改定者(この事例では元妻)の対象期間標準報酬総額の合計額のうち、「合意分割」後の第2号改定者の占める割合をいいます。

そして、「改定割合」というのは、「合意分割」の結果、第2号改定者の対象期間標準報酬総額の持分が、指定された「按分割合」のとおりになる率のことをいいます。

したがって、この事例では、第1号改定者(元夫)の対象期間標準報酬総額「420万円」(②欄の計の区分欄 参照)と第2号改定者(元妻)の対象期間標準報酬総額「210万円」(⑥欄の計の区分欄 参照)から、「改定割合」は、次の【図表5】の算式で「0.25」(25%)と求められます。

【図表5】改定割合を求める算式

改定割合={按分割合-第2号改定者の対象期間標準報酬総額÷

第1号改定者の対象期間標準報酬総額✕(1-按分割合)}÷

{按分割合+変換率✕(1-按分割合)}

={0.5-210万円÷420万円✕(1-0.5)}÷

{0.5+1.0✕(1-0.5)}

={0.5-0.5✕0.5}÷{0.5+0.5}

=0.25

※変換率=第1号改定者の対象期間標準報酬総額

(第2号改定者の再評価率で再評価したもの)÷

第1号改定者の対象期間標準報酬総額

ここでは、第1号改定者と第2号改定者の生年度(生まれた年度)を同じ年度

という設定にし、変換率を1.0としている。

あわせて、対象期間中の再評価率は、すべて1.000と仮置きしている。

<ウ> 次に、②欄の標準報酬月額・標準賞与額に、改定率0.25(25%)を乗じて得た額を求めます。これを③欄に記載しています。この標準報酬の額が、各月および賞与ごとに、第1号改定者(元夫)から第2号改定者(元妻)へ分割する額になります。

【図表4】の読み取り方を少し解説しますと、「3号分割」の改定処理をしたあとに、「合意分割」の改定処理をしますので、たとえば、【図表4】の12月を見ていただくと、第1号改定者(元夫)の標準報酬月額はもともとは36万円(①欄参照)であったものが、「3号分割」で36万円✕0.5=18万円が分割(②欄参照)され、次に「合意分割」で、さらに18万円✕0.25=4万5千円が分割(③欄参照)されます。

その結果、最終的には、第1号改定者(元夫)の「合意分割」後の標準報酬は13万5千円(④欄参照)になってしまいます。

逆に、第2号改定者(元妻)は、12月の標準報酬の額が0円(ゼロ円)だった(⑤欄参照)のが、「3号分割」で36万円✕0.5=18万円が分割(⑥欄参照)され、さらに、そこに「合意分割」の4万5千円(③欄参照)が加算されますので、「合意分割」後の標準報酬は22万5千円になります。

数式で示すと、第1号改定者(元夫)の「合意分割」後の標準報酬の額(【図表4】の④欄)については、②欄に記載された額から、③欄に記載した額を控除することによって求められます(④欄=②欄-③欄)。

第2号改定者(元妻)の「合意分割」後の標準報酬の額(【図表4】の⑦欄)については、⑥欄に記載した額に、③欄に記載した額を加算することによって求められます(⑦欄=⑥欄+③欄)。

「合意分割」後の第1号改定者(元夫)の対象期間標準報酬総額の額は3,150万円(【図表4】④欄の計の区分 参照)、第2号改定者(元妻)の対象期間標準報酬総額の額も3,150万円(【図表4】⑦欄の計の区分 参照)となっており、3,150万円÷6,300万円=0.5で、たしかに元妻の持分割合である「按分割合」が50%になっていることが確認できます。

なお、本文では単位を「万円」として記述していますが、【図表4】では単位を「千円」として表記していますので、【図表4】と本文の数字の読み取り方に注意をしてください。

仮に、国年1号期間が未納でも、

「合意分割」後は納付済期間となるのか?

ここからは、ちょっと余談です。

仮に、元妻の「10月」と「11月」の国民年金の第1号被保険者期間が未納だったとしましょう。

未納だったのですが、この期間は元夫から、標準報酬が分割され、「離婚時みなし被保険者期間」となります。

とすると、この「離婚時みなし被保険者期間」は、国民年金の保険料納付済期間となるのでしょうか? あるいは、保険料納付済期間とまではいかなくても、カラ期間(合算対象期間)には、なるのでしょうか?

残念ながら、未納期間が納付済期間と取り扱われることはありません。未納期間は未納期間のままです。また、カラ期間(合算対象期間)として扱われることもありません。

したがって、納付しなければ、あるいは60歳から2か月だけ、国民年金に任意加入して、保険料を納付しなければ、65歳から満額の老齢基礎年金を受給できないことになります。

また、「離婚時みなし被保険者期間」(「3号分割の場合は、「被扶養者みなし被保険者期間」という。このあとは、とくに区別する必要がない場合は、表記が煩瑣になるので、単に「(離婚時)みなし被保険者期間」と表記)からは、「経過的差額加算」(筆者は、「経過的加算」のことをこのように呼称・表記している)の生ずる期間にカウントされません。

「(離婚時)みなし被保険者期間」が「被保険者期間」として、

カウントされないもの・されるもの

「合意分割(平成19年4月1日施行だが、平成19年3月以前の婚姻期間も含む)」「3号分割(平成20年4月以後の婚姻期間のみ)」により、保険料納付記録(標準報酬月額・標準賞与額)の離婚分割を受けたとしても、「離婚時みなし被保険者期間」は、受給資格期間(保険料納付済期間・保険料免除期間・合算対象期間を合計した期間が10年以上)には、算入されません。

したがって、保険料納付記録(標準報酬月額・標準賞与額)の離婚分割を受けたとしても、離婚分割を受けた側(事例だと元妻、「合意分割」であれば「第2号改定者」、「3号分割」であれば「被扶養配偶者」)自身が、受給資格期間10年以上を満たしていませんと、老齢厚生年金・老齢基礎年金・経過的職域加算額(退職共済年金)は受給できません。

そういう意味で、「(離婚時)みなし被保険者期間」が被保険者期間にカウントされるかどうかを把握しておくことは、重要であると、筆者は認識しています。

その辺のことをまとめたのが、【図表6】です。主なものをピックアップしています。

【図表6】「(離婚時)みなし被保険者期間」が

「被保険者期間」として、カウントされないもの・されるもの(主なもの)

「被保険者期間」として、カウントされないもの(主なもの)

①加給年金額の支給要件となる被用者保険「20年以上」の被保険者期間

[厚生年金保険法第44条第1項]

②特別支給の老齢厚生年金の支給要件となる被用者保険「1年以上」の被保険者期間

[厚生年金保険法附則第8条第2号]

③(障がい者特例による)定額部分の額の計算の基礎となる被保険者期間

[厚生年金保険法附則第9条の2第2項第1号]

④長期加入者の特例の要件となる同一の種別の被用者保険「44年以上」の被保険者期間

[厚生年金保険法附則第9条の3第1項]

など

「被保険者期間」として、カウントされるもの(主なもの)

⑤老齢基礎年金の振替加算の支給が不該当となる被用者保険「20年以上」の被保険者期間

[国民年金法昭和60年改正法附則第14条ただし書き]

⑥遺族厚生年金の長期要件の被用者保険の被保険者期間

[厚生年金保険法第58条第1項第4号]

など

「被保険者期間」として、カウントされない事例・される事例-補足・解説-

【図表6】の箇条書きにした項目をみていただければ、ご理解いただけるかとは思いますが、若干、補足・解説しておきましょう。

[解説]

①たとえば、自身(元妻)の厚生年金保険の被保険者期間が10年で、離婚分割を受けた「(離婚時)みなし被保険者期間」が15年の場合、合算して20年にはカウントされない、ということになります。

したがって、その後再婚して、年下の新しい夫がいたとしても、再婚した元妻に、加給年金額は加算されません。

②たとえば、自身(元妻)の厚生年金保険の被保険者期間が6月で、離婚分割を受けた「(離婚時)みなし被保険者期間」が5年の場合、老齢基礎年金の受給資格要件を満たしていたとしても、自身の厚生年金保険の被保険者期間(加入期間)が1年以上ありませんので、特別支給の老齢厚生年金は支給されません、ということになります。

65歳になれば、自身(元妻)が加入していた6月と離婚分割を受けた5年の「(離婚時)みなし被保険者期間」を、計算の基礎とした老齢厚生年金が支給されます。

③たとえば、自身(元妻)の厚生年金保険の被保険者期間が5年で、離婚分割を受けた「(離婚時)みなし被保険者期間」が7年の場合、(もちろん、老齢基礎年金の受給資格要件は満たしているものとします)、5年に相当する定額部分は支給されますが、7年の「(離婚時)みなし被保険者期間」は、被保険者期間に算入されないので、7年に相当する定額部分は支給されません。

したがって、障がい者特例による定額部分の支給は、5年に相当する定額部分は支給されますが、7年に相当する定額部分は支給されません。

また、65歳に達したあと、5年に相当する経過的差額加算(「経過的加算」のこと)は支給されますが、7年に相当する経過的差額加算は支給されません。

④たとえば、自身(元妻)の厚生年金保険の被保険者期間が10年で、離婚分割を受けた「(離婚時)みなし被保険者期間」が34年の場合、「(離婚時)みなし被保険者期間」は被保険者期間に算入されませんので、合算して44年と判定することはできません。

したがって、長期加入者の特例には該当しません。

⑤たとえば、68歳の、厚生年金保険の被保険者期間が3年あり(もちろん、老齢基礎年金の受給資格要件は満たしているものとします)、振替加算が加算された老齢基礎年金を受給している妻の場合です。

離婚分割の請求をし、離婚分割を受けた「(離婚時)みなし被保険者期間」が25年あるとすると、「(離婚時)みなし被保険者期間」は、被用者保険の被保険者期間に算入されますので、振替加算が支給される要件に該当しなくなるため、離婚分割請求をした日の属する月の翌月分から、振替加算は支給されなくなります。

⑥これまで述べたことの繰り返しになりますが、「離婚時みなし被保険者期間」というのは、離婚分割によって受けた、第1号改定者の厚生年金保険の被保険者期間であって、第2号改定者の厚生年金保険の被保険者期間でない期間ですが、この期間については、第2号改定者の厚生年金保険の被保険者期間であったものとみなす、ということになっています(厚生年金保険法第78条の7)。

他方、老齢厚生年金や老齢基礎年金の受給資格期間の要件である保険料納付済期間・保険料免除期間・合算対象期間(カラ期間)の合計10年以上の期間にはカウントされません。

同様に、遺族厚生年金の長期要件(厚生年金保険法第58条第1項第4号)の受給資格期間の要件である保険料納付済期間・保険料免除期間・合算対象期間(カラ期間)の合計25年以上の期間にもカウントされません。

ところで、厚生年金保険法第78条の11の規定により、厚生年金保険法第58条第1項の「被保険者であった者」は、「被保険者であった者(第4号に該当する場合にあっては、離婚時みなし被保険者期間を有する者を含む。)」と読み替えられることになっています。

したがって、厚生年金保険に加入したことがなかった人でも、すなわち、厚生年金保険の被保険者期間がなかった人でも、保険料納付済期間・保険料免除期間・合算対象期間(カラ期間)が合計して25年以上あって、遺族厚生年金の長期要件の受給資格期間を満たし、「離婚時みなし被保険者期間」を有している人が死亡すれば、生計維持関係のある一定の遺族に対し、遺族厚生年金が支給されることになります。

そういう意味で、「離婚時みなし被保険者期間」を有する人の被保険者期間は、遺族厚生年金の被保険者期間にカウントされます。

「3号分割」の「被扶養配偶者みなし被保険者期間」についても、厚生年金保険法第78条の19で、同様の読替規定があります。

前置きが長くなりましたが、たとえば、自身(元妻)の厚生年金保険の被保険者期間が10年、国民年金の第1号被保険者の保険料納付済期間が20年あり、離婚分割を受けた「(離婚時)みなし被保険者期間」が12年ある場合、で考えてみます。

遺族厚生年金の長期要件の受給資格期間である25年以上については、「自身の加入した厚年期間10年」+「国年1号の保険料納付済期間20年」=30年で、25年以上の受給資格要件を満たしています。

この元妻(50歳)が、新しい夫(59歳)と再婚し、夫婦仲良くラーメン店を自営業(国民年金の第1号被保険者で、保険料納付済)ではじめたところ、元妻が1年後に、体調を崩し、病状が急速に進行して、家族の看病の甲斐もなく、死亡したとすると、元妻の死亡時に、生計維持関係のある新しい夫(1年経過後なので、すでに60歳になっている)には、長期要件の遺族厚生年金が支給されることになります。

元妻が受給する予定であった、自身が加入していた10年分の厚生年金の標準報酬等と元夫から離婚分割を受けた12年分の「(離婚時)みなし被保険者期間」の標準報酬等を基礎に計算された老齢厚生年金(22年分)の4分の3に相当する金額の遺族厚生年金を、新しい夫は受給することができる、ということになります。

離婚分割については、障がい厚生年金との関係や在職老齢年金を受給中の場合における賞与の取扱いなど、言及しなければいけない点もありますが、また機会があるときに触れたいと思います。

あわせて、地方公務員共済組合の組合員期間のない妻が、一元化前(平成27年9月以前)の組合員期間が20年以上である夫から(婚姻期間も20年以上あり)、離婚分割を受け(「合意分割」)、「共済組合の組合員であったとみなされた期間」(「離婚時みなし組合員期間」)が、20年以上ある場合、65歳の受給開始年齢に達し、経過的職域加算額(退職共済年金)の年金額を計算する際において、給付乗率は、組合員期間が20年以上の人に適用される1.096/1000が適用されるのか、あるいは、「みなし組合員期間」は20年以上だけれども、実際に適用される給付乗率は、組合員期間が20年未満の人に適用される0.548/1000が適用されるのか、についても、機会を捉え、ご紹介していきたいと考えています。

2月号(2月20日掲載予定)では、1月19日(金)に厚生労働省から公表される予定の令和6年度の年金額について、詳細を記していきたいと考えています。

**********************************************************

************************

本稿を執筆するにあたり、北海道社会保険労務士会の髙松裕明先生・埼玉県社会保険労務士会の林田正之先生から多大なるご指導をいただきました。この場を借りて、厚く御礼を申し上げます。