共済組合担当者のための

年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第90回】2023年12月号

市役所と民間事業所に勤務していた夫婦が離婚すると、

年金の離婚分割はどうなるのか?

離婚分割には合意分割(平成19年4月施行)と3号分割(平成20年4月施行)があります。

今回は被用者年金制度一元化後の離婚分割の標準報酬等の按分割合のイメージをつかんでいただくために、合意分割を例にとり、その概要を説明させていただきます。

したがって、離婚分割の手続きについては、触れていません。あらかじめご了承ください。

一元化前の離婚分割

被用者年金制度一元化前の離婚分割については、たとえば、夫に厚生年金(民間事業所)と共済年金(地方公務員共済組合)の両方に加入期間がある場合、離婚した妻は日本年金機構と地方公務員共済組合それぞれに、離婚分割の請求手続きをしなければなりませんでした。

また、離婚した妻は、厚生年金については、離婚分割の請求手続きをするが、共済年金(地方公務員共済組合)については、行わないということも可能でした。

日本年金機構と地方公務員共済組合は、それぞれの加入期間に係る対象期間標準報酬総額(地方公務員共済組合では「対象期間標準給与総額」といった)を、それぞれに請求された按分割合に基づき、改定処理をしていました。

一元化後の離婚分割

被用者年金制度一元化後の離婚分割については、様相がだいぶ変わりました。

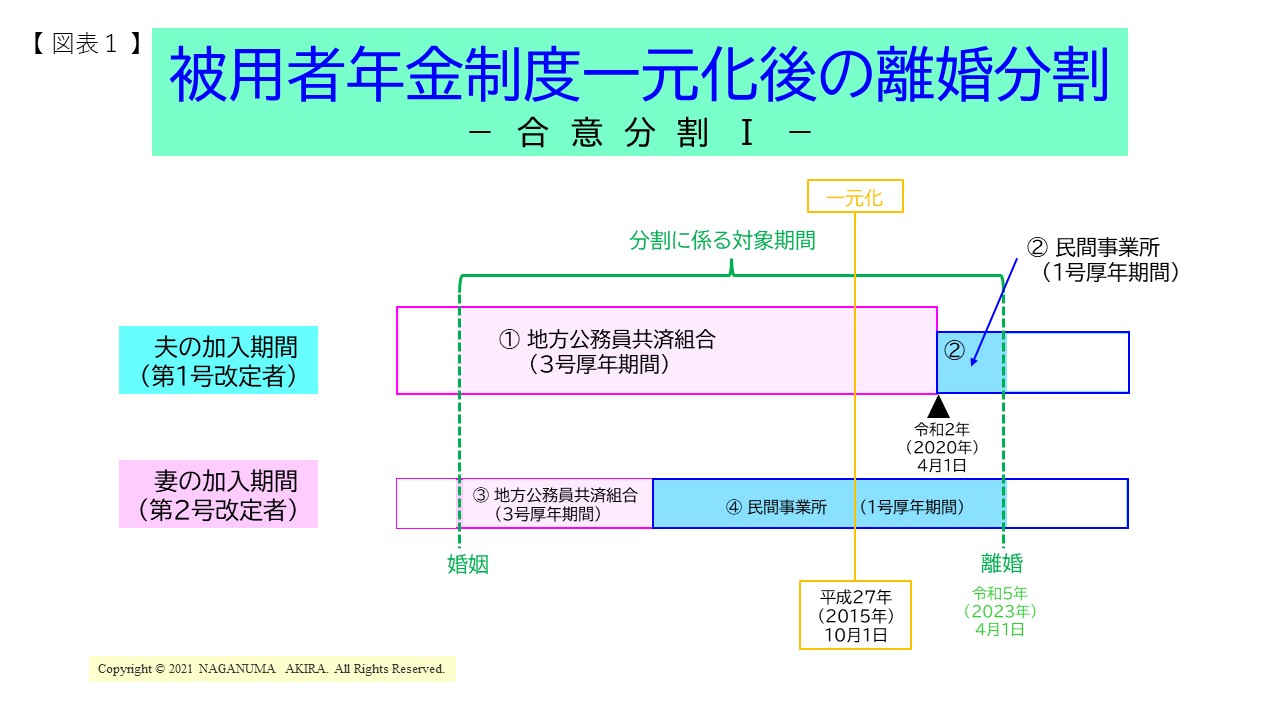

一元化後の離婚分割については(原則として、一元化前に離婚し、一元化後に離婚分割の請求をする場合を含む)、夫婦のどちらかに、1号厚年期間(日本年金機構)と3号厚年期間(地方公務員共済組合)の加入期間があった場合は、すべての加入期間に係る標準報酬総額に基づいて、改定処理を行うこととなりました。

また、夫が1号厚年期間(日本年金機構)に加入し、妻が3号厚年期間(地方公務員共済組合)に加入していた場合、夫婦のそれぞれが、婚姻期間中に加入していた期間に係る標準報酬総額を比較し、多い方が第1号改定者となり、少ない方が第2号改定者になります。

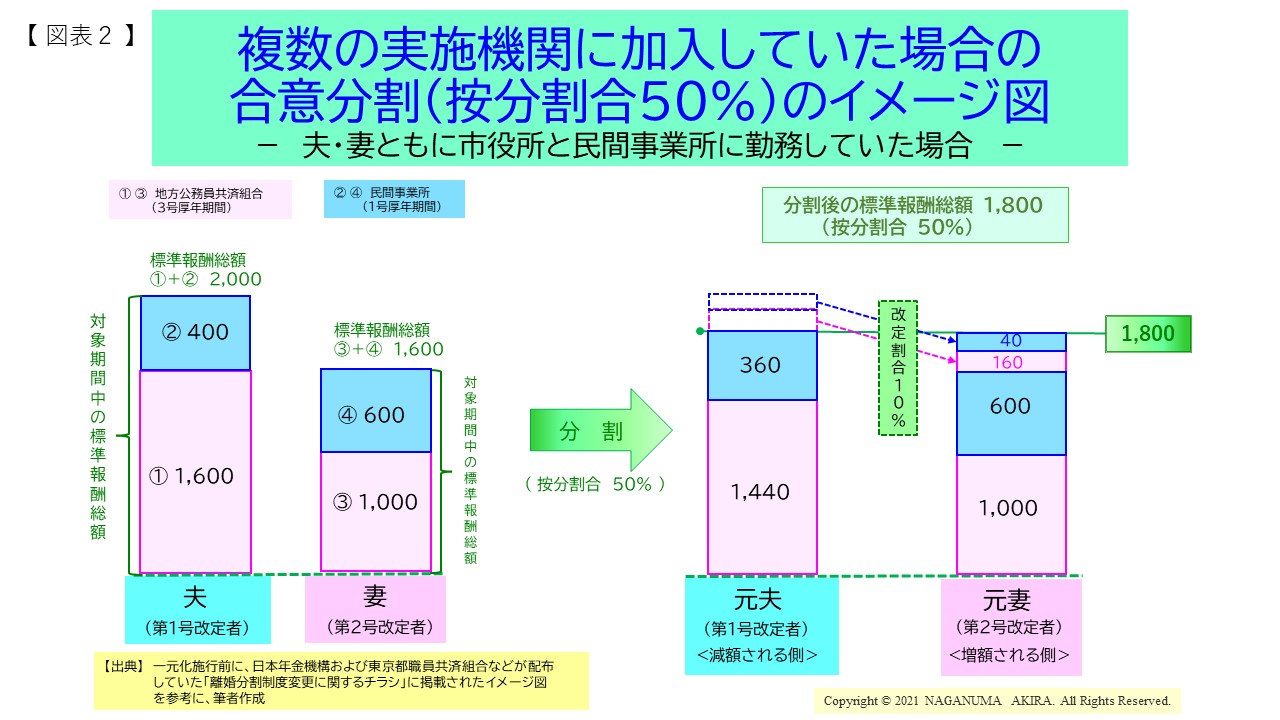

言葉で説明するよりも、イメージ図で見ていただいたほうが、理解が進むかもしれません。【図表1】と【図表2】をご覧ください。ちょっと複雑な合意分割の例ですが、こんなイメージ図になります。

離婚分割の対象になるのは、

婚姻期間中の標準報酬総額

離婚分割の対象になるのは、あくまでも婚姻期間中の標準報酬総額(「対象期間標準報酬総額」といいます)です(【図表1】【図表2】参照)。

年金額そのものを分割するわけではありませんし、基礎年金はそもそも分割の対象ではありません。

したがって、障がい厚生年金を受給している夫と離婚したからといって、別れた妻が障がい状態に該当していないのに、夫が受給していた障がい厚生年金を受給できるようになるわけではありません。

また、自営業同士(国民年金の第1号被保険者)の夫婦が離婚したとしても、妻が夫に対して離婚分割の請求をすることはできません。

按分割合と改定割合

ちょっと用語の解説をしておきましょう。

按分割合というのは、当事者、すなわち第1号改定者(この事例では夫)および第2号改定者(この事例では妻)の対象期間標準報酬総額の合計額のうち、分割後の第2号改定者の占める割合をいいます。この事例では、按分割合50%で、双方が合意したという設定にしてあります。

これに対し、改定割合というのは、分割の結果、第2号改定者の対象期間標準報酬総額の持分が指定された按分割合のとおりになる率(その率に小数点以下7位未満の端数が生じたときは、四捨五入して得た率)であり、【図表3】の算式によって求められます(厚生年金保険法施行規則第78条の9)。

【図表2】のイメージ図では、イメージ図なので簡便に全体図で示していますが、実際は、各月の標準報酬月額および支払った各標準賞与額ごとに、改定割合を乗じて得た額を、第1号改定者から第2号改定者に分割します。

【図表3】改定割合を求める算式

改定割合={按分割合-第2号改定者の対象期間標準報酬総額÷

第1号改定者の対象期間標準報酬総額✕(1-按分割合)}÷

{按分割合+変換率✕(1-按分割合)}

={0.5-1,600÷2,000✕(1-0.5)}÷

{0.5+1.0✕(1-0.5)}

=0.1

※変換率=第1号改定者の対象期間標準報酬総額

(第2号改定者の再評価率で再評価したもの)÷

第1号改定者の対象期間標準報酬総額

ここでは、第1号改定者と第2号改定者の生年度(生まれた年度)を

同じ年度という設定にし、変換率を1.0とした。

この事例の場合、改定割合が0.1(10%)になるので、イメージ図的には、第1号改定者(元夫)から第2号改定者(元妻)に、対象期間標準報酬総額の10%が分割されます。

【図表2】のイメージ図をみていただくと、わかりやすいかと思います。

合意分割後の対象期間標準報酬総額は、元夫も元妻も、按分割合が50%なので、「1,800」で同じになります。

各月の標準報酬月額および

各標準賞与額ごとに

改定割合で分割する

イメージ図で、概要を説明すると、第1号改定者(元夫)の対象期間標準報酬総額が「2,000」なので、その10%である「200」が第2号改定者(元妻)に、分割されます。

元妻に分割する「200」をどこからもってくるかですが、地方公務員共済組合については、旧3階部分(経過的職域加算額)が絡むので、3号厚年の対象期間標準報酬総額をあまり減らさないように、全部、日本年金機構の1号厚年の対象期間標準報酬総額から捻出したいと思うかもしれませんが、そういう恣意的な捻出方法は認められません。

第2号改定者(元妻)に分割される「200」相当の対象期間標準報酬総額については、第1号改定者(元夫)の対象期間標準報酬総額は3号厚年期間相当分が「1,600」・1号厚年期間相当分が「400」なので、分割する「200」相当分については、結果として、3号厚年期間相当分と1号厚年期間相当分の持ち分割合で算出したのと同じ値になります。

つまり、地方公務員共済組合(3号厚年)から元妻に分割される分が

「200✕1,600/2,000=160」、

日本年金機構(1号厚年)から元妻に分割される分が

「200✕400/2,000=40」ということになります。

(【図表2】のイメージ図を用い、わかりやすく説明するということで、上記のような記述をしましたが、もちろん、実際には、各月の標準報酬月額および標準賞与額ごとに、改定割合で分割した総計が、地方公務員共済組合から「160」、日本年金機構から「40」になるということです。)

新3階部分

(終身退職年金・有期退職年金)は

離婚分割の対象外

最後に、ここでちょっと注意していただきたいのが、離婚分割の対象となるのは、あくまでも対象期間標準報酬総額ということです。

したがって、年金額としてその影響が出るのは、2階部分の厚生年金の報酬比例部分と旧3階部分の経過的職域加算額(退職共済年金)だけとなります。

定額部分(基礎年金相当部分)や厚生年金の経過的差額加算(経過的加算ともいう)の年金額に影響は出ません。

そして、一元化後に創設された新3階部分(終身退職年金・有期退職年金)は、離婚分割の対象外になっていますので、こちらも影響は出ません。

解説をしていきましょう。

第1号改定者の元夫は、被用者年金制度一元化(平成27年10月)後も、4年半、市役所の職員をしていて、地方公務員共済組合の組合員でした。

ということは、新3階部分の退職等年金給付の掛金も支払っていたということになります。共済組合の組合員期間中に積み立てた新3階部分の給付算定基礎額(自身の掛金と事業主の負担金、そしてその利子の合計額)は離婚分割の対象となり、2分の1が分割されるのでしょうか?

残念ながら、新3階部分の終身退職年金・有期退職年金は離婚分割の対象外ですので、元夫の積み立てた給付算定基礎額は、元妻に分割されない、ということになります。

離婚分割で年金を受給する場合の、いくつかの注意事項がありますが、これについては、次回に述べることにします。

どうぞよいお年をお迎えください。