共済組合担当者のための

年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第86回】2023年8月号

退職年金の算定方法

-終身退職年金と有期退職年金-

先月号でお伝えしたように、令和5年(2023年)10月から令和6年(2024年)9月の退職年金の基準利率は、筆者の試算通り、0.07%に決定されました。

今月号は、この新しい3階部分の年金である、「公務員版企業年金」ともいわれる、退職年金(終身退職年金と有期退職年金)が、どのくらいもらえるのかを、ひとつのモデル事例を参考に、ザックリと計算してみたいと思います。

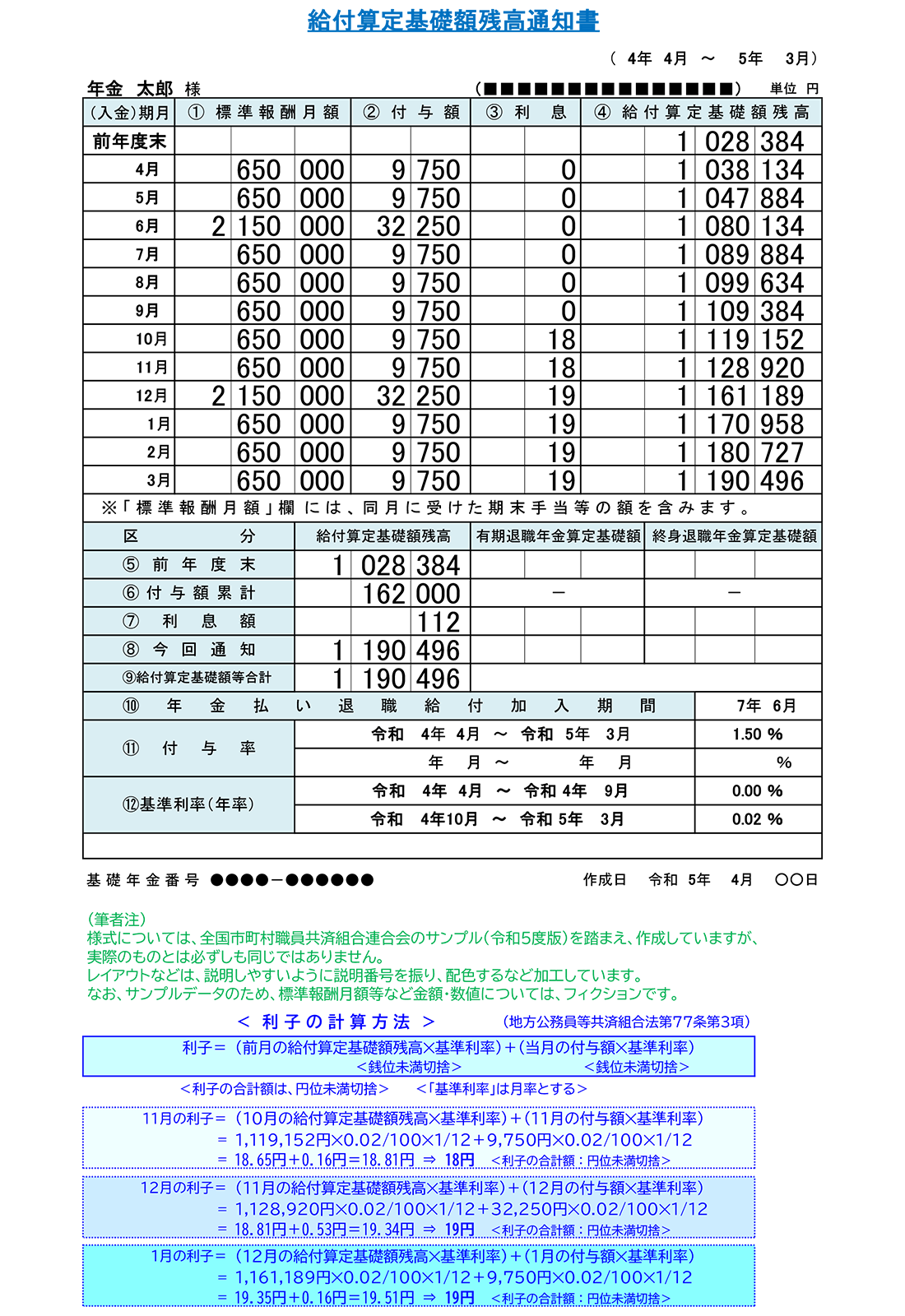

まず、【図表1】【給付算定基礎額残高通知書】をご覧ください。

このモデル事例は、被用者年金制度が一元化され、新3階部分が創設された平成27年(2015年)10月1日から令和5年3月(2023年)までの7年6か月の間、地方公務員共済組合の組合員(第3号厚生年金被保険者)で、標準報酬月額が上限の65万円(令和2年8月分までは62万円)、6月と12月に支給される標準期末手当等の額(いわゆるボーナス)は上限の150万円という設定で、試算しています(それが令和5年5月末に圧着ハガキで届いたという設定で、あくまでもフィクションです)。

したがって、モデル事例である『年金太郎』さんの【給付算定基礎額残高通知書】の「⑨欄」に記載されている「給付算定基礎額等合計」の「1,190,496円」という、いわゆる積立額は、退職等年金給付制度が創設されてからの最高額と筆者は認識しています。

これを参考に、どのくらいの金額の、終身退職年金と有期退職年金の年金額が受給できるのかについて、ザックリとしたイメージをつかむ、というのが今月のねらいです。

【図表1】モデル事例に届いた給付算定基礎額残高通知書のイメージ図

退職年金の原資である給付算定基礎額は、退職した元・地方公務員が、自身の現役時代に積み立てた積立金(半分は自治体側が負担)ですが、これを取り崩しながら退職年金を受給するということになります。

給付算定基礎額は、先月号で述べた基準利率により複利で利子が加算されていくのですが、厳密に計算していくと、かえってわかりにくくなりますので、こういう流れで計算していくんだ、というのを主眼において書いていきますので、ご容赦ください。

また、退職年金を算定するうえでは、現価率という数値を用いますが、これも各期(毎年10月~翌年9月)ごとに見直しされますので、今回は、便宜的に、第8期(令和4年10月~令和5年9月)と第9期(令和5年10月~令和6年9月)との終身年金現価率・有期年金現価率を用いて計算していきます。

たとえが妥当かどうかわかりませんが、日本年金機構の年金事務所などで、60歳の人(令和5年度の時点)が65歳(令和10年度になっている)からもらえる老齢基礎年金と老齢厚生年金の受給見込額を試算してもらう場合、あくまでも、現時点(令和5年8月現在)であれば、令和5年度の基礎年金の満額と再評価率を前提にして、年金見込額を打ち出してもらっているのと同様で、60歳から65歳までの「物価変動率」「賃金変動率」「マクロ経済スライドの調整率」まで見込めないのと同様、退職年金の「基準利率」「終身年金現価率」「有期年金現価率」がどうなるかを見込むことは不可能とお考えいただくとありがたいです。

繰り返しになりますが、あくまでもザックリとした計算(試算)です。

給付算定基礎額は119万1千円で設定、

有期退職年金は原則通り

20年で受給するを選択

モデル事例の条件を次のように設定しました(【図表2】参照)。

【図表2】 モデル事例の条件設定

◆氏名:年金太郎(男性・女性で、退職年金の受給要件に違いはない)

◆生年月日:昭和37年(1962年)7月20日生まれ

◆地方公務員歴:大学卒業後、市役所に入庁。

令和4年(2022年)7月19日に60歳になり、

令和5年(2023年)3月31日に定年退職。

短時間勤務(週の所定勤務時間31時間)の再任用職員となるが、

第1号厚生年金被保険者なので、退職等年金給付に影響はない。

令和4年10月より、短時間勤務の再任用職員も地方公務員共済組合の組合員(「短期組合員」という)になっているので、

再任用後も医療保険は地方公務員共済組合の組合員のままである(協会けんぽの加入者とはならない)。

◆65歳時:令和9年(2027年)7月19日に65歳に到達。退職年金の請求をする。

-退職等年金給付のデータ-

□給付算定基礎額:1,191,000円

▽終身退職年金算定基礎額:595,500円 (給付算定基礎額の1/2)

▽有期退職年金算定基礎額:595,500円 (給付算定基礎額の1/2)

●終身年金現価率

| 年齢区分適用期間 | 64歳 | 65歳 |

|---|---|---|

| 令和8年10月から令和9年9月まで | 23.814047 | 22.972879 |

| 令和9年10月から令和10年9月まで | 23.652307 | 22.821764 |

| (筆者注) | 「令和8年10月から令和9年9月」の終身年金現価率は、便宜的に、 「令和4年10月から令和5年9月」のものを使用、 「令和9年10月から令和10年9月」の終身年金現価率は、便宜的に、 「令和5年10月から令和6年9月」のものを使用。 以下、有期年金現価率も同様。 |

|---|

○有期年金現価率

| 支給残月数適用期間 | 240月 | 238月 |

|---|---|---|

| 令和8年10月から令和9年9月まで | 19.959725 | 19.793723 |

| 令和9年10月から令和10年9月まで | 19.859541 | 19.695191 |

□受給権発生時(当初決定時)の年金額

▽終身退職年金額

| = | 終身退職年金算定基礎額 |

| 受給権者の年齢区分(注1)に応じた終身年金現価率 |

| = | 595,500円 | =25,006.24円≒25,000円(100円未満四捨五入) |

| 23.814047 |

| (注1) | 受給権者の年齢区分は、受給権が発生した日(給付事由が生じた日)が、1月1日から9月末日までの間にある場合は、 「前年の3月末日における年齢+1歳」。10月1日から12月末日までの間に受給権が発生した場合は、「その年の3月末日における年齢+1歳」となる。 したがって、令和9年(2027年)7月19日に65歳になる人の当初決定時の年齢区分は、64歳となる。 |

|---|

▽有期退職年金額

| = | 有期退職年金算定基礎額 |

| 支給残月数の区分(注2)に応じた有期年金現価率 |

| = | 595,500円 | =29,835.08円≒29,800円(100円未満四捨五入) |

| 19.959725 |

| (注2) | 支給残月数は、当初決定時は240月(支給期間10年を選択した場合は、120月)となる。 以後は、支給事由の生じた月の翌月から、9月30日までの支給済月数を 240月(支給期間10年を選択した場合は、120月)から控除した月数となる。 |

|---|

□年金額の改定(毎年10月1日に改定)

▽終身退職年金額

| = | 9月30日おける終身退職年金額(注3)×受給権者の年齢区分(注4)に応じた終身年金現価率 |

| 10月1日における受給権者の年齢区分(注4)に応じた終身年金現価率 |

| = | 25,006.24円×22.972879 | =25,171.80円≒25,200円(100円未満四捨五入) |

| 22.821764 |

| (注3) | この「終身退職年金額」は端数処理前の年金額(25,006.24円)を用い、(注4)の終身年金現価率を乗じて得られる「終身退職年金算定基礎額」(25,006.24円×22.972879)は、端数処理をして574,465円(円未満切捨)を用いる。 |

|---|

| (注4) | 「年金額の改定」時における受給権者の年齢区分は、「その年の3月末日における年齢+1歳」とされる。 したがって、モデル事例の令和9年(2027年)7月19日に65歳になる人の改定時の年齢区分は、65歳となる。 |

|---|

▽有期退職年金額

| = | 9月30日おける有期退職年金額(注5)×支給残月数の区分(注6)に応じた有期年金現価率 |

| 10月1日における支給残月数の区分(注6)に応じた有期年金現価率 |

| = | 29,835.08円×19.793723 | =29,984.32円≒30,000円(100円未満四捨五入) |

| 19.695191 |

| (注5) | この「有期退職年金額」は端数処理前の年金額(29,835.08円)を用い、(注6)の有期年金現価率を乗じて得られる「有期退職年金算定基礎額」(29,835.08円×19.793723)は、端数処理をして590,547円(円未満切捨)を用いる。 |

|---|

| (注6) | 支給残月数は、240月(支給期間10年を選択した場合は、120月)から9月30日までの支給済月数(2月)を控除した月数となるので、このモデル事例では、「240月-2月=238月」となる。 |

|---|

モデル事例の「年金太郎」さんの場合、

終身退職年金は年額2万5千円程度、

有期退職年金は年額3万円程度

ザックリとした試算結果ではありますが、モデル事例の「年金太郎」さんの場合、終身退職年金は年額2万5千円程度(月額2,100円程度)、有期退職年金は年額3万円程度(月額2,500円程度)と見込まれます。

あわせると、退職年金の額は年額で5万5千円程度(月額で4,600円程度)ということになります。

これはあくまでも、年額です。月額ではありません。

この年金額を老齢基礎年金・老齢厚生年金と同様に、偶数月の15日に2か月分ごとに振り込まれるということになりますので、「年金太郎」さんの場合、1回に振り込まれるのは、ずいぶん先の話で恐縮ですが、令和9年(2027年)12月15日(水)に、

終身退職年金25,200円÷12月×2月+

有期退職年金30,000円÷12月×2月

=9,200円(程度)

の退職年金の年金額が、通帳に印字されるということになります。

退職年金の支給額が改定されるのは毎年10月ですが(改定された年金額が振り込まれるのは12月)、これまでみてきたしくみでおわかりの通り、改定によって年金額が多少デコボコすることはありますが、おおむね同額の年金額になるように制度設計されていますので、「年金太郎」さんの場合、受給しはじめてから20年間は、年額5万5千円程度の年金額になると見込まれます。

「年金太郎」さんが、

有期退職年金を受給している途中で

死亡してしまったら・・・

縁起でもない話で恐縮ですが、「年金太郎」さんが、20年の有期退職年金を受給している途中で死亡してしまったら・・・、ですが・・・。

退職年金を受ける権利は、その受給権者が死亡したときは消滅します。

終身退職年金はその時点で、年金はもらえなくなります。終身退職年金に遺族年金はありません(未支給分は遺族に支給されます)。

有期退職年金は、その残余額(まだ支給されていない、残りの支給期間に係る有期退職年金算定基礎額に相当する額)が、遺族に対する一時金(「遺族一時金」)として、遺族に支給されます。

なお、「遺族一時金」は旧3階部分の経過的職域加算額(遺族共済年金)と同様に、相続税の課税対象となりますので、頭の片隅にとどめておかれるのがよろしいかと思います。

**********************************************************

************************

なお、終身年金現価率および有期年金現価率の詳細は、地方公務員共済組合連合会のホームページをご参照ください。

https://www.chikyoren.or.jp/infomation/taishoku_ritu02_2310.pdf

また、計算の過程における端数処理については、各地方公務員共済組合から刊行されている『長期給付事務の手引』などを参照しました。