筆者プロフィール

長沼 明(ながぬま あきら)

■浦和大学社会学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。

■主な著書・論文に『障がい基礎年金に障がい等級3級の創設を』(2023年5月15日、法研「週刊社会保障」第77巻 第3218号)、『会計年度任用職員と地方公務員等共済組合法の適用について』(2021年4月、日本年金学会「日本年金学会誌」第40号)、『共済組合の支給する年金がよくわかる本』(2019年9月、年友企画)、『被用者年金制度一元化の概要と制度的差異の解消について』(2015年2月、浦和大学「浦和論叢」第52号)、『地方公務員の再任用制度と年金』(2014年2月、地方自治総合研究所「自治総研」通巻第424号)などがある。

【第26回】2018年8月号

会計年度任用職員と社会保険の適用

平成32年(2020年)4月から市町村や都道府県、また廃棄物処理行政や消防行政など特定の業務を複数の自治体で担う一部事務組合、あわせて後期高齢者医療制度を運営する広域連合などの地方公共団体に、会計年度任用職員の制度が導入されます。

会計年度任用職員が導入されると社会保険の適用はどうなるのか。

今月は、会計年度任用職員の制度導入と社会保険の適用について、事例を踏まえて考えていきます。

なお、会計年度任用職員の法律上の根拠や共済組合の組合員となるような事例については、2017年8月号で記述していますので、ぜひ、ご参照ください。

(1)社会保険の適用要件とは

職員を任用した場合、資格取得届は、

共済組合または年金事務所に提出!

算定基礎届も2カ所に提出!

本稿は、共済組合の組合員である市町村の職員のみなさまにも、多くアクセスしていただいているということで、「会計年度任用職員」の社会保険の適用について、質問をいただくことがあります。

市町村の人事担当者や一部事務組合の総務・労務担当者にとって、事務的に煩雑だと思われるのは、新たな職員が任用されたとき、地方公務員共済組合に資格取得届を提出する場合と、年金事務所に提出する場合の、2通りの事務があるということです。

7月で、すでに事務処理は終了していることと思いますが、算定基礎届の提出もまたしかりです。

つまり、常時勤務を要する職員を正規に任用した場合、資格取得届は地方公務員共済組合に提出します。これは担当職員としてあまり悩むところはありません。

一方で、臨時職員・非常勤職員を任用した場合には、一定の要件を満たすと、社会保険が適用され、年金事務所に資格取得届を提出しなければなりません。

この一定の要件がどういうものなのかを理解するのが、容易ではないと聞きます。そして、「会計年度任用職員」が導入された場合、この手続きがどうなるのか。

不安が募ります。

「4分の3基準」と「短時間労働者」で、

社会保険の適用はどう違うのか?

被用者年金制度の一元化による標準報酬制の導入(平成27年10月)、厚生年金保険の適用拡大(平成28年10月、すべての市町村への適用は平成29年4月)と、市職員等への社会保険の適用環境は著しく変化してきています。

そして、「会計年度任用職員」の制度導入(平成32年4月)も、まもなくスタートします。

前者は厚生労働省マターであり、後者は総務省マターです。

市町村の現場においては、両省からの通知・Q&Aを読み取り、「会計年度任用職員」の任用の手続きを行う課と「会計年度任用職員」が実際に配置される課で、しっかりと連携をとり、的確に事務処理をこなしていかなければなりません。

あわせて、「会計年度任用職員」の社会保険の適用の有無、保険料がいくらぐらいになるのかについても、任用される職員に、しっかりと説明できるようにしておかなければなりません。

さて、平成29年(2017年)4月から、すべての市町村が特定適用事業所に該当するようになり、いわゆる「短時間労働者」についても、厚生年金保険・健康保険の社会保険が強制適用されるようになりました(国・都道府県・501人以上厚生年金保険の被保険者がいる市町村は平成28年10月から特定適用事業所に該当)。

また、「4分の3基準」の明確化も、平成28年(2016年)10月からとなっていますので、まず、「4分の3基準」を見ていきましょう(【図表1】参照)。

【図表1】厚年・健保の資格取得基準である「4分の3基準」

平成28年10月1日以降、

健康保険・厚生年金保険の被保険者資格の取得基準については、

健康保険法(大正11年法律第70号)第3条第1項および

厚生年金保険法(昭和29年法律第115号)第12条の規定により

1週間の所定労働時間および1月間の所定労働日数が、

同一の事業所に使用される通常の労働者の

1週間の所定労働時間および1月間の所定労働日数の

4分の3以上(以下「4分の3基準」という)である者を、

健康保険・厚生年金保険の被保険者として取り扱うこととする。

【出典】<平成28年5月13日付

厚生労働省保険局保険課長・厚生労働省年金局事業管理課長から発出された

通知文/保保発0513第1号/年管管発0513第1号>より、

一部文言を筆者が削除した。

「4分の3基準」による社会保険の適用について

「4分の3基準」で社会保険(厚生年金保険・健康保険)が適用になるかどうかは、「同一の事業所に使用される通常の労働者」の「4分の3以上」の、1週間の所定労働時間・1月間の所定労働日数で勤務することになっているのかどうかが、ポイントになります。

もちろん、社会保険が適用になるためには、原則として、期間の定めのない雇用契約か、「2か月を超える」雇用期間の雇用契約が結ばれている、ということが前提になります。

市役所などの「通常の労働者」、すなわち、地方公務員の場合、基本的に、1日の所定勤務時間は7時間45分、週5日勤務ですので、1週間の所定勤務時間は38時間45分です。

地方公務員法(昭和25年法律第261号)第24条第5項の規定に基づき、各自治体の条例で定められています。

1月間の所定勤務日数のとらえ方は難しいのですが、筆者は地方公務員等共済組合法施行令第2条第1項第5号および地方公務員等共済組合法運用方針において、共済組合の組合員となる要件として、「常時勤務に服することを要する地方公務員について定められている勤務時間以上勤務した日が18日以上ある月」と規定されていることを踏まえ、1月間で18日として事務処理をすすめてよいのではないかと考えています。

地方公務員災害補償保険法(昭和25年法律第261号)においても、同様の考え方が採用されています(昭和42年自治省告示第150号)。

ということで、「4分の3基準」を満たしているかどうかは、【図表2】のようになると認識しています(任用期間を2月超とする)。

【図表2】地方公務員の「4分の3基準」と事例判定

地方公務員の「4分の3基準」

■1週間の所定勤務時間

38時間45分×3/4≒29時間04分(分未満切上げ)

■1月間の所定勤務日数

18日×3/4≒14日(日未満切上げ)

地方公務員の「4分の3基準」の判定

①1日6時間・週5日勤務=週の所定勤務時間30時間(○)

1月に20日以上勤務 ⇒基準を満たすので、社会保険適用。

②1日7時間・週4日勤務=週の所定勤務時間28時間(×)

1月に16日以上勤務 ⇒基準を満たさないので、

「4分の3基準」では、社会保険適用ならず。

③1日5時間・週5日勤務=週の所定勤務時間25時間(×)

1月に20日以上勤務 ⇒基準を満たさないので、

「4分の3基準」では、社会保険適用ならず。

| *1 |

日本年金機構のHPによれば、「4分の3基準」を満たしているパートタイマーを「短時間就労者」と表記しているが、「短時間労働者」と表記が似ていて紛らわしいので、筆者は「短時間就労者」という表記を用いていない。 |

| *2 |

日本年金機構の『算定基礎届の記入・提出ガイドブックー平成30年度ー』(HPに掲載)よれば、算定基礎届において、「短時間就労者(パートタイマー)の記入例」として、「支払基礎日数が17日以上の月がある場合⇒支払基礎日数が17日以上の月を対象とします」とし、「支払基礎日数がすべて17日未満だが、15・16日以上の月がある場合⇒支払基礎日数が15・16日以上の月のみを対象とします」、と記載されている。

「支払基礎日数がすべて15日未満の場合⇒ 」の記入例は、記載されていない。

なお、「短時間労働者の記入例」として、「支払基礎日数が3ヵ月とも11日以上の場合⇒3ヶ月が対象となります」(筆者注:「ヵ」と「ヶ」が一致していないが、原文のまま)とし、「支払基礎日数に11日未満の月がある場合⇒支払基礎日数が11日以上の月を対象とします」、と記載されている。 |

「短時間労働者」による社会保険の適用について

市役所などにおける「短時間労働者」の社会保険の適用については、「4分の3基準」を満たさない者で、次の4つの要件をすべて満たした場合に、厚生年金保険・健康保険の社会保険が適用されます(【図表3】参照)。

【図表3】市役所などにおける「短時間労働者」に該当する4要件

「4分の3基準」を満たさない者で、次の4つの要件を満たすものは、厚生年金保険・健康保険の被保険者として取り扱う。

①週の所定勤務時間が20時間以上であること

②賃金の月額が8万8千円以上であること

(ただし、通勤手当・費用弁償・時間外勤務手当・期末手当等はのぞく)

③勤務期間(任用期間)が1年以上見込まれること

④学生でないこと

【出典】<平成28年5月13日付

厚生労働省保険局保険課長・厚生労働省年金局事業管理課長から発出された

通知文/保保発0513第1号/年管管発0513第1号>および日本年金機構のHPに

掲載されている「短時間労働者に対する健康保険・厚生年金保険の適用拡大

Q&A集」より、筆者が一部文言を、「労働」から「勤務」などに修正・加筆した。

なお、【図表4】では、4要件のうち、「学生であること」は記載していない。

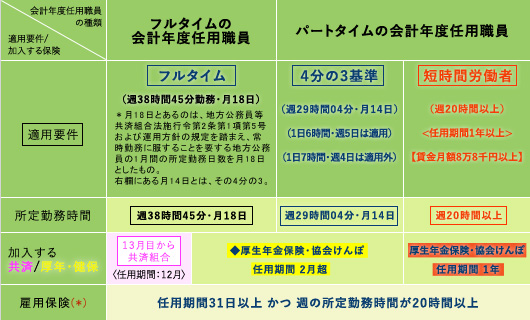

「フルタイムの会計年度任用職員」(任用期間2月超)

>「4分の3基準」>「短時間労働者」の順で、

社会保険の適用を判定

「フルタイムの会計年度任用職員」を任用した場合、任用期間が2月超であれば、厚生年金保険と健康保険が適用になります。なお、厚生年金保険については、第1号厚生年金被保険者となりますので、年金事務所に資格取得届を提出することになります。

なお、平成31年4月から平成32年3月まで、常時勤務に服することを要する地方公務員について定められていている勤務時間以上勤務した日が、18日以上ある月が引き続いて12月ある臨時職員・非常勤職員が、継続して、平成32年4月に「フルタイムの会計年度任用職員」に任用期間1年で任用された場合には、平成32年4月1日より地方公務員共済組合の組合員になりますので、注意が必要です。すなわち、厚生年金保険の種別は第3号厚生年金被保険者となり、医療保険も協会けんぽではなく、共済組合の短期給付となります。資格取得届を地方公務員共済組合に提出することになります。

「フルタイムの会計年度任用職員」と「パートタイムの会計年度任用職員」の社会保険の適用の関係について、概略図を【図表4】にまとめましたので、ご参照ください)。

【図表4】会計年度任用職員の社会保険の適用基準

◆厚生年金保険・健康保険が強制適用となるのは、2月を超えた任用期間を定めて任用し、「4分の3基準」を満たしている場合。

*フルタイムの会計年度任用職員については、18日以上勤務した月が引き続いて6月超となった場合、退職手当が支給されるので、雇用保険は適用除外となる。

(「会計年度任用職員制度の導入等に向けた事務処理マニュアル(第1版)」

<平成29年8月/総務省自治行政局公務員部>24頁・33~34頁等参照。)

【出典】厚生年金保険法・健康保険法・雇用保険法・地方公務員等共済組合法等より筆者作成。

次回は、これを踏まえ、具体的な事例について、社会保険および雇用保険の適用を当てはめて述べていきます。

末尾に余談をひとつ。厚生労働省の通知文では、「健康保険・厚生年金保険」という語順で、一方、総務省の「会計年度任用職員制度の導入等に向けた事務処理マニュアル(第1版)-平成29年8月-」では、「厚生年金保険及び健康保険」という語順で、記されています。

その関係で、本稿では、両省に配慮したということではないのですが、2通りの語順があることをご了解ください。