筆者プロフィール

長沼 明(ながぬま あきら)

■浦和大学社会学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。

■主な著書・論文に『障がい基礎年金に障がい等級3級の創設を』(2023年5月15日、法研「週刊社会保障」第77巻 第3218号)、『会計年度任用職員と地方公務員等共済組合法の適用について』(2021年4月、日本年金学会「日本年金学会誌」第40号)、『共済組合の支給する年金がよくわかる本』(2019年9月、年友企画)、『被用者年金制度一元化の概要と制度的差異の解消について』(2015年2月、浦和大学「浦和論叢」第52号)、『地方公務員の再任用制度と年金』(2014年2月、地方自治総合研究所「自治総研」通巻第424号)などがある。

【第24回】2018年6月号

退職共済年金を受給している人が、

長生きすると、遺族共済年金は減るのか?

4月号と5月号では、在職中に死亡した遺族年金について述べました。地方公務員共済組合の組合員または組合員だった人で、複数の実施機関に加入したことのある人の短期要件(在職中の死亡)と長期要件の基本的な事例です。

今月は、地方公務員共済組合から退職共済年金を受給している人が、死亡した事例について述べていきましょう。退職共済年金を受給している人です。老齢厚生年金ではありません。

健康で長生きして、妻にいくらかでも多い遺族年金を残してあげたいと思う夫が多いと思いますが、はたしてそのようになるのかどうか。

便宜上、地方公務員だった夫が死亡し、専業主婦だった妻に遺族年金が支給されるという設定で記述していますが、他意はありません。法律上は、あくまでも「配偶者」です。

(1)妻に支給される遺族年金の名称と年金額(見込額)-65歳前-

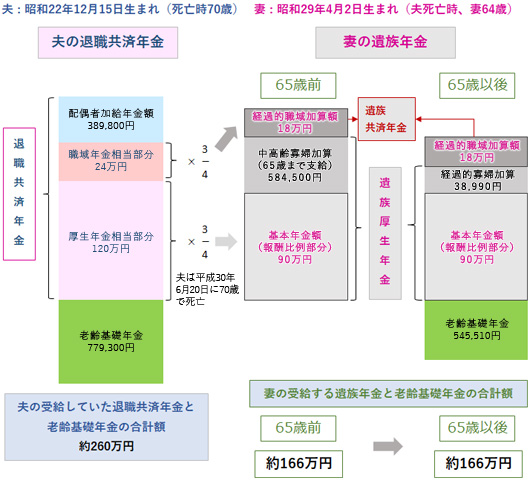

夫は退職共済年金を144万円受給!

【事例1】の夫婦の年金加入歴は、【図表1】のとおりです。

また、夫は、退職共済年金(【年金コード:1170】)を年額144万円を受給していました。厚生年金相当部分が120万円、職域年金相当部分がその2割相当ということで24万円です。

この夫が残念なことに、平成30年6月20日に、70歳の若さで死亡してしまいました。

夫の死亡時、妻は64歳でした。

妻にはどんな名称の遺族年金が、いくらぐらい支給されるのでしょうか?

【図表1】夫婦の年金加入歴

夫(昭和22年12月15日生まれ):

平成30年6月20日、70歳で死亡。

高校卒業後、市役所入庁。60歳の定年退職(平成20年3月31日)

まで、42年間勤務。その後は、実家の農業などを手伝い、

厚生年金保険の加入なし。

妻(昭和29年4月2日生まれ):

短大卒業後、22歳で夫と結婚。専業主婦となる。

夫死亡時(平成30年6月20日現在)、64歳。

夫と結婚した後も、国民年金は任意未加入。

昭和61年4月(32歳)より、国民年金第3号被保険者となる。

夫が定年退職後の平成20年4月からは、国民年金第1号被保険者となり、

以後60歳(平成26年4月1日)になるまで、国民年金保険料納付済み。

国民年金の保険料納付済期間:28年間(336月)

夫婦の生計維持関係あり。

子どもは2人いるが、2人とも大学を卒業し、すでに働いている。

(事例はフィクションです)

一元化後の死亡なので、

2階部分は遺族厚生年金(基本年金額)、

旧3階部分は遺族共済年金(経過的職域加算額)

夫が死亡したのが、一元化後ですので、2階部分の厚生年金相当部分は、遺族厚生年金(【年金コード:1430】)の名称で、旧3階部分の職域年金相当部分は遺族共済年金(経過的職域加算額)(【年金コード:1470】)の名称で、それぞれ4分の3に相当する金額が遺族年金として、遺族である妻に、地方公務員共済組合から支給されます。

定額部分から老齢基礎年金相当部分を控除した、「経過的差額加算」は遺族年金の対象とはなりません。

また、この事例では、遺族年金でいうところの「子」はいませんので、遺族基礎年金は支給されません。

なお、夫は共済組合に20年以上加入し、一定の要件を満たす妻がいますので、配偶者加給年金額が加算されていました(平成30年度の金額は389,800円)。したがって、この夫が死亡したときに、その生計維持関係のある64歳の妻に、中高齢寡婦加算584,500円が加算されて、遺族厚生年金として支給されます(【図表2】参照)。

約260万円だったこの世帯の収入ですが、夫が死亡し、遺族年金としての収入が約166万円になりました。

100万円近く収入が減ったので生活はたいへんですが、夫が生前の世帯収入の6割程度が確保され、また、課税収入(退職共済年金・老齢基礎年金)から非課税収入(遺族厚生年金・遺族共済年金)になっています。

ただし、中高齢寡婦加算584,500円が加算されない世帯ですと、遺族厚生年金の基本年金額そのものが少ないでしょうから、生活はなおのことたいへんと思います。夫を亡くしただけでも心が痛むのに、生活費を確保するのも容易ではないかもしれません。

【図表2】妻に支給される遺族年金のイメージ図(65歳前と65歳以後)

中高齢寡婦加算・経過的寡婦加算・老齢基礎年金・配偶者加給年金額の金額については円単位で表示。他の年金額は概数で表示。経過的差額加算は表示していない。

いずれも平成30年度の年金額。事例はフィクションです。

中高齢寡婦加算584,500円は、

妻が65歳になると、経過的寡婦加算となり、

この妻の場合は激減する!

中高齢寡婦加算は、妻が65歳になると、経過的寡婦加算に変わります。

妻が65歳になると、妻自身の老齢基礎年金が支給されるようになるので、中高齢寡婦加算の支給額から経過的寡婦加算の支給額はガクンと落ちます。

経過的寡婦加算の支給額は、定額で、妻の生年月日によって決まっています。この妻の生年月日は、昭和29年4月2日ですので、38,990円(平成30年度の年金額)です。

なお、昭和31年4月2日以後生まれの妻には、経過的寡婦加算は支給されません。

(経過的寡婦加算の支給額については、こちらをご参照ください。)

この妻の場合、国民年金の保険料納付済期間が、28年間(【図表1】参照)ありますので、老齢基礎年金の年金額は、545,510円となります。

中高齢寡婦加算584,500円が、38,990円の経過的寡婦加算に変わっても、全体の年金受給額は、あまり変わらないですみました。

先ほど述べたように、昭和31年4月2日以後生まれの妻には、経過的寡婦加算は支給されません。ということは、65歳前に中高齢寡婦加算を受給していた妻は、自身の加入した国民年金の保険料納付済期間が30年ないと、65歳から受給する年金額が、全体で減額してしまうことになります。

制度設計上、そのように作られているということになりましょうか。

仮に、この妻が65歳からの年金額を

増やしたいと思う場合は、

働きに出ると年金額は増えるのか?

仮に、この妻が65歳から受給する年金額を増やしたいと思う場合、どのような方法があるでしょうか?

64歳ですが、働きに行って、厚生年金保険の被保険者になると、年金額は増えるでしょうか?

たしかに働いている期間中は、給与がもらえて収入増になります。生きがいも増えるでしょう。ただし、年金額の面だけを考えると、自身の老齢厚生年金は受給できるようになりますが、それに相当する遺族厚生年金の年金額が減額されることになり、65歳からのご本人の年金収入は、トータルでは変わりません。へんな話、課税収入が増えるというだけで、総収入は変わらないということになります。

年金額の受給額を増やすことだけを考えるのであれば、そして国民年金の保険料を支払う余裕があるのであれば、65歳まで、国民年金に任意加入するということが考えられます(平成30年度:月額16,340円)。

あわせて、国民年金の付加保険に加入することもすすめられています。国民年金保険料に上乗せして、月額400円の付加保険料を納付すると、年金額として月額200円が受給できるのです。納めた保険料は、2年で元が取れるなどとも言われています。

この夫が、

平成37年(2025年)10月1日に死亡した場合は、

遺族年金はどうなるのか?

ところで、この夫が元気で長生きして、平成37年(2025年)10月1日に77歳で死亡した場合は、遺族年金はどうなるのでしょうか?

妻が65歳のときに、この夫が存命であれば、妻に振替加算が加算されます(平成30年度の金額は56,748円)。

平成29年9月に社会保障審議会・年金事業管理部会で公表された振替加算の支給漏れというのは、この振替加算が漏れていたというものです。老齢基礎年金に加算され、日本年金機構が支給します。その代わりというか、地方公務員共済組合が支給していた配偶者加給年金額389,800円は、妻が65歳になったので失権します。存命であれば、夫の年金額はその分、支給されなくなるので、少なくなります。

さて、平成37年10月1日に夫が死亡したとしても、基本的に遺族厚生年金の年金額は変わりません(マクロ経済スライド等による年金額の改定は除く)。振替加算も加算されたままです。夫が死亡したからといって、消滅してしまうというものではありません。

また、妻が65歳を過ぎての、夫の死亡で、その夫には配偶者加給年金額が加算されていましたから、妻の遺族厚生年金には経過的寡婦加算が加算されます。経過的寡婦加算の金額は、平成30年度の金額と基本的に同じと考えてください。

しかしながら、遺族共済年金の年金額は、変わります。

平成37年10月1日以後死亡した場合、職域年金相当部分(経過的職域加算額)が、1年ごとに30分の1ずつ減額となります。漸減(ぜんげん)です。

そして、平成46年(2034年)10月1日以後に死亡した場合には、夫の受給していた退職共済年金(職域年金相当部分)の3/4ではなく、1/2ということになります。

【図表3】に算定式を示しましたので、ご参照ください。

【図表3】遺族共済年金(経過的職域加算額)の算定式

一元化後に死亡した場合の、

遺族共済年金(経過的職域加算額)の支給額は…?

■夫の退職共済年金

(厚生年金相当部分:120万円、職域年金相当部分:24万円)

【夫が平成37年(2025年)9月30日までに死亡した場合】

■妻の遺族厚生年金(厚生年金相当部分)120万円×3/4=90万円

■妻の遺族共済年金(経過的職域加算額)24万円×3/4=18万円

【夫が平成37年(2025年)10月1日に死亡した場合】

■妻の遺族厚生年金(厚生年金相当部分)120万円×3/4=90万円

■妻の遺族共済年金(経過的職域加算額)24万円×3/4×29/30

=17万4千円

【夫が平成46年(2034年)10月1日以後に死亡した場合】

■妻の遺族厚生年金(厚生年金相当部分)120万円×3/4=90万円

■妻の遺族共済年金(経過的職域加算額)24万円×3/4×20/30

=12万円

ということで、被用者年金一元化で廃止された職域年金相当部分は、平成37年(2025年)10月1日以後に死亡した場合は、30分の1ずつ漸減されると言うことがおわかりいただけましたでしょうか?

長生きすることで、遺族共済年金が少し減るということになります。一元化前に地方公務員共済組合の組合員期間のある現役の地方公務員のみなさんも、平成37年(2025年)10月1日以後に死亡した場合は、同様の算定式となります。なんか、縁起のよくない話で終了して、後味が悪くなってすみません。