共済組合担当者のための年金ガイド

- TOP

- 共済組合担当者のための年金ガイド

- 【第110回】2025年8月号

改正後の遺族厚生年金の継続給付と所得基準額

-第1所得基準額・第2所得基準額とは何か-

今月は、先々月号(2025年6月)「改正後の遺族厚生年金はどうなるのか?-逓減される中高齢寡婦加算について-」・先月号(2025年7月)「妻が850万円以上の収入がある場合、妻と子の遺族厚生年金・遺族基礎年金はどうなるのか?-改正後の遺族年金をイメージトレーニング-」の続きで、「改正後の遺族厚生年金の継続給付と所得基準額」というテーマで、第1所得基準額・第2所得基準額とは何かということについて、述べていきます。

なお、図表番号は2025年6月号からの通し番号としています。

5年有期の遺族厚生年金は、一定の所得以下であれば、

5年後も引き続き、支給される!

改正後の遺族厚生年金の話の続きです。

事案は、令和10年(2028年)4月以後の発生という時期設定で、遺族厚生年金を受給する要件は、いずれの場合もすべて満たしているものとします。

また、夫も妻も働いていて、いずれかが厚生年金保険の被保険者期間中に死亡し、残された遺族(妻または夫)に遺族厚生年金が支給されるという設定になっています。なお、18歳の年度末までの子はいません。

あわせて、5年有期の遺族厚生年金を受給している人は、障がい厚生年金の3級以上または障がい基礎年金の2級以上の障がい年金を受給していない人とします。

前置きが長くなりましたが、先月号(2025年7月号)で述べましたように、夫が死亡し、妻に支給される5年有期の遺族厚生年金は、5年経過したら、5年後に自動的に失権するというわけではありません。

一定の所得以下であれば、遺族厚生年金は引き続き、支給されます。

つまり、これが継続給付といわれるものです。

なお、継続給付の対象となる遺族厚生年金とは、「本体部分+有期給付加算+(逓減化された中高齢寡婦加算が加算されている場合は)逓減化された中高齢寡婦加算」の合計額となります。

改正後の遺族厚生年金が、引き続き、全額支給される、

「第1所得基準額」以下とは、どのくらいの収入・所得なのか?

改正後の遺族厚生年金は、「一定の所得基準額」以下であれば、5年経過後も、引き続き、全額支給されます。

この「一定の所得基準額」のことを、改正後の厚生年金保険法第65条第1項で、「第1所得基準額」と規定しています。

「第1所得基準額」は、「前年の所得が、国民年金法の規定により、国民年金の保険料が全額免除とされる所得の額を勘案して、その者の所得税法に規定する扶養親族の有無および人数に応じて政令で定める額」と定義づけされているのです。

つまり、「第1所得基準額」のもととなる所得基準額というのは、国民年金保険料の全額申請免除の所得基準額を勘案して、政令で定めるということなのです。

したがって、この部分に関する改正法が施行されるのは、令和10年(2028年)4月であり、改正後の遺族厚生年金が継続給付されるかどうかが、現実の事例として出現するのは、そこから、さらに5年先の令和15年(2033年)4月になると思われます。

当然、まだ政令は公布されていませんので、正しい「第1所得基準額」は定かではないのですが、遺族厚生年金を支給する実施機関は、日本年金機構・共済組合・私学事業団です。日本年金機構の年金事務所では、国民年金保険料の申請免除の事務も取り扱っています。

しかしながら、地方公務員共済組合(国家公務員共済組合・私学事業団も)では、全額申請免除の基準となる所得基準額が、どのくらいなのかということを、ふだんの業務のなかでは把握していないと思われます。

遺族厚生年金の請求があった際に、「どのくらいの収入や所得であれば、遺族厚生年金は全額支給され続けるのですか」という相談や質問があったときに、全くわかりませんというのも、電話応対や窓口応対で困ることも生じかねませんので、ここから先は、社会保障審議会・年金部会の議論などを踏まえた、筆者の「こうなるのではないかと思われる」というひとつの見通し案というレベルで、お読み取りください。

国民年金保険料の全額申請免除に該当する所得基準は、

いくらぐらいなのか?

国民年金保険料の全額申請免除の所得基準が、遺族厚生年金の継続給付の第1所得基準額のもととなる所得基準になります(最終的には政令で定められる)。

では、国民年金保険料の全額申請免除に該当する所得基準額は、いくらぐらいになるのでしょうか。

国民年金法第90条第1項第1号に該当する一般的な場合は、国民年金法施行令第6条の7の規定により、次の算定式で表されます。

【図表7】国民年金保険料の全額申請免除の所得基準その1

[国民年金法第90条第1項第1号、国民年金法施行令第6条の7の規定による]

前年の所得≦32万円+(扶養親族等の人数+1)×35万円

<単身者の場合>(扶養親族等の人数ゼロ人の場合)

32万円+(0+1)×35万円=67万円

給与収入ベースに換算すると、

67万円+65万円(給与所得控除額:令和7年度税制改正後の金額)=132万円

本稿で論じている遺族厚生年金の継続給付という範囲で申し上げると、この「一般的な場合」というのは、妻が死亡し、遺族厚生年金(本体部分+有期給付加算)を受給するのは、夫(男性)という事例に該当します。

冒頭に長々と申し上げましたように、18歳の年度末までの子はいないという設定になっていますので、前年の給与収入が132万円以下(月額給与で、11万円以下)、前年の給与所得で67万円以下であれば、遺族厚生年金は引き続き全額支給されるということになります(前年の所得は、その年の10月から翌年9月までの期間、遺族厚生年金の継続給付の判定に適用される。「年金生活者支援給付金」の収入・所得の基準判定と給付金の支給期間との関係と同じサイクル)。

妻が遺族厚生年金を受給している場合は、

「第1所得基準額」は、夫の場合と異なる?

国民年金法第90条第1項第3号によると、地方税法に定める寡婦・障がい者・ひとり親の場合、「前年の所得が135万円以下」であれば、国民年金保険料の全額申請免除に該当します(【図表8】参照)。

地方税法では、前年の合計所得金額が135万円以下の寡婦・障がい者・ひとり親については、個人住民税(個人市民税および個人県民税)を非課税としています(均等割および所得割を課さない)。

この扱いを踏まえた、国民年金保険料の全額申請免除の措置と思われます。

【図表8】全額申請免除の所得基準 その2-寡婦・障がい者・ひとり親-

[国民年金法第90条第1項第3号、国民年金法施行令第6条の7の2・第6条の8の規定による]

<地方税法に定める寡婦・障がい者・ひとり親の場合>

前年の所得が135万円以下

<地方税法に定める寡婦・障がい者・ひとり親の場合>

給与収入ベースに換算すると、204万4千円未満(約204万円)

したがって、夫が死亡し、妻(寡婦)が遺族厚生年金(本体部分+有期給付加算+逓減化された中高齢寡婦加算が加算されている場合は、逓減化された中高齢寡婦加算も含む)を受給している場合は(18歳の年度末までの子はいない)、前年の給与収入が約204万円以下(月額給与で、17万円以下)、すなわち前年の給与所得で135万円以下であれば、遺族厚生年金は引き続き全額支給されるということになります(前年の所得は、その年の10月から翌年9月までの期間、遺族厚生年金の継続給付の判定に適用される。「年金生活者支援給付金」の収入・所得の基準判定と給付金の支給期間との関係と同じサイクル)。

遺族厚生年金を受給する妻(寡婦)と夫(男性)で、

「第1所得基準額」が異なるのか?

国民年金保険料の全額申請免除の所得基準を、そのまま、「第1所得基準額」に反映すると、男女差の解消をめざした今回の遺族年金制度の改正において、男女差が残ることになるのではないか、ということを社会保障審議会年金部会で指摘した(令和7年6月30日開催)のは、株式会社大和総研金融調査部主任研究員の是枝俊悟(これえだ・しゅんご)委員です。

是枝委員はいつも鋭い質問・意見を発して、審議会で注目を集めている委員のひとりですが、この質問・意見に対し、若林年金課長(当時)は、「この点は、我々も同じ認識を持っています。(略)この免除基準が幾らになるのかという点については、所得基準を勘案して政令で定めると規定しています。(略)2028年4月の施行ということもあるので、しっかりと検討して適切に対応する」と答弁していました。

「税制に男女差があるとしても年金制度において必ずしも踏襲する必要はな(い)」という是枝委員の発言により、今後定められる政令では、筆者が前述したような男女差の規定は見直しされるかもしれませんので、改正情報には十分に注意が必要です。

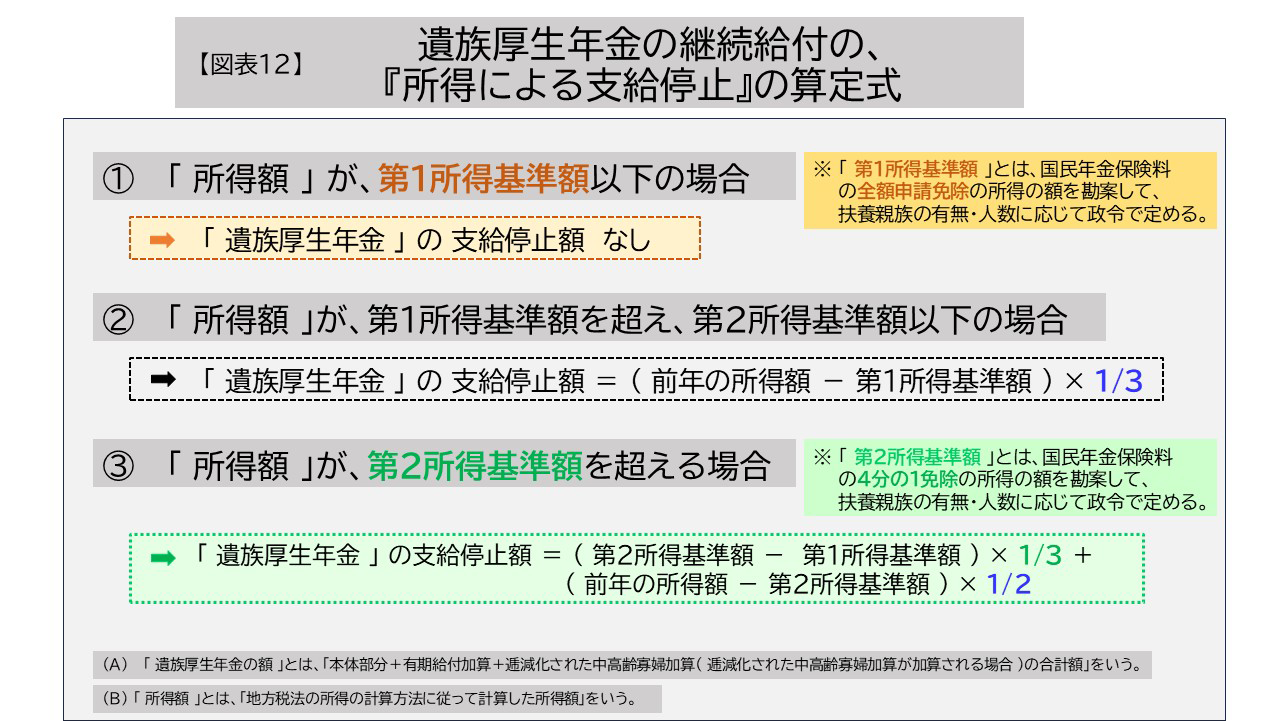

遺族厚生年金は、前年の所得が「第1所得基準額」を超えると、

支給停止がはじまる

改正後の遺族厚生年金は、前年の所得額が第1所得基準額以下の場合は、全額支給されますが、第1所得基準額を超えると、その超えた額の3分の1の金額が支給停止になります。

政令が出ていないので、ハッキリしたことは申し上げられませんが、遺族厚生年金を受給する男性(単身者)で、仮に遺族厚生年金を50万円(本体部分+有期給付加算)受給し、前年の所得が160万円(給与収入ベースで約240万円、後述する社会保険料などは考慮していない)とした場合、支給停止額は次の算定式(金額はあくまでも仮定値)で求められると思われます。

【図表9】遺族厚生年金の支給停止額の算定式(金額は仮定値)

<条件設定> 夫(単身者:男)

遺族厚生年金を50万円(本体部分+有期給付加算)受給

夫の前年の所得額160万円(給与収入ベースで約240万円)

|

遺族厚生年金の支給停止額 |

=(前年の所得額-第1所得基準額)×1/3 |

継続給付される遺族厚生年金=50万円-31万円=19万円

※算定式において、社会保険料控除等は、一切考慮していない。

第2所得基準額とは?

国民年金保険料の4分の1免除の所得基準がもととなる

第2所得基準額のもととなる国民年金保険料の4分の1免除の所得基準については、国民年金法第90条の2第3項、国民年金法施行令第6条の9の2の規定で定められています(【図表10】参照)。

【図表10】 国民年金保険料の4分の1免除の所得基準

[国民年金法第90条の2第3項、国民年金法施行令第6条の9の2の規定による]

国民年金保険料の4分の1免除の所得基準の額を求める算式 : | |

「前年の所得」 ≦ |

168万円+扶養親族等の人数×38万円 |

※ |

当該扶養親族等が、所得税法に規定する同一生計配偶者または老人扶養親族であるときは一人につき48万円とし、16歳以上19歳未満の控除対象扶養親族と19歳以上23歳未満の特定扶養親族であるときは一人につき63万円とする。 |

【図表7】 【図表8】の国民年金保険料の全額申請免除の所得基準をもう一度ご覧ください。

【図表10】の国民年金保険料の4分の1免除の所得基準と見比べていただくと、「4分の1免除の所得基準額」には、社会保険料控除などの項目があることがおわかりいただけるかと思います。

遺族厚生年金の継続給付の支給停止額を計算する場合、第1所得基準額と第2所得基準額をつなげて計算することになっていますので、社会保険料等を考慮するのであれば、第1所得基準額の算定においても考慮しなければなりませんし、逆に、考慮しないのであれば、第2所得基準額においても考慮しないということにしないと計算ができません。

その意味で、【図表9】の【遺族厚生年金の支給停止額の算定式(金額は仮定値)】は、社会保険料等については全く考慮しておらず、仮定値と注記したゆえんです。

また、4分の1免除の所得基準額では、「寡婦控除」が規定されていますので、これも男女差の解消という改正の方向性を踏まえると、政令でどのように規定されるか、存続するのか、削除されるのか、予断を許さないところです。

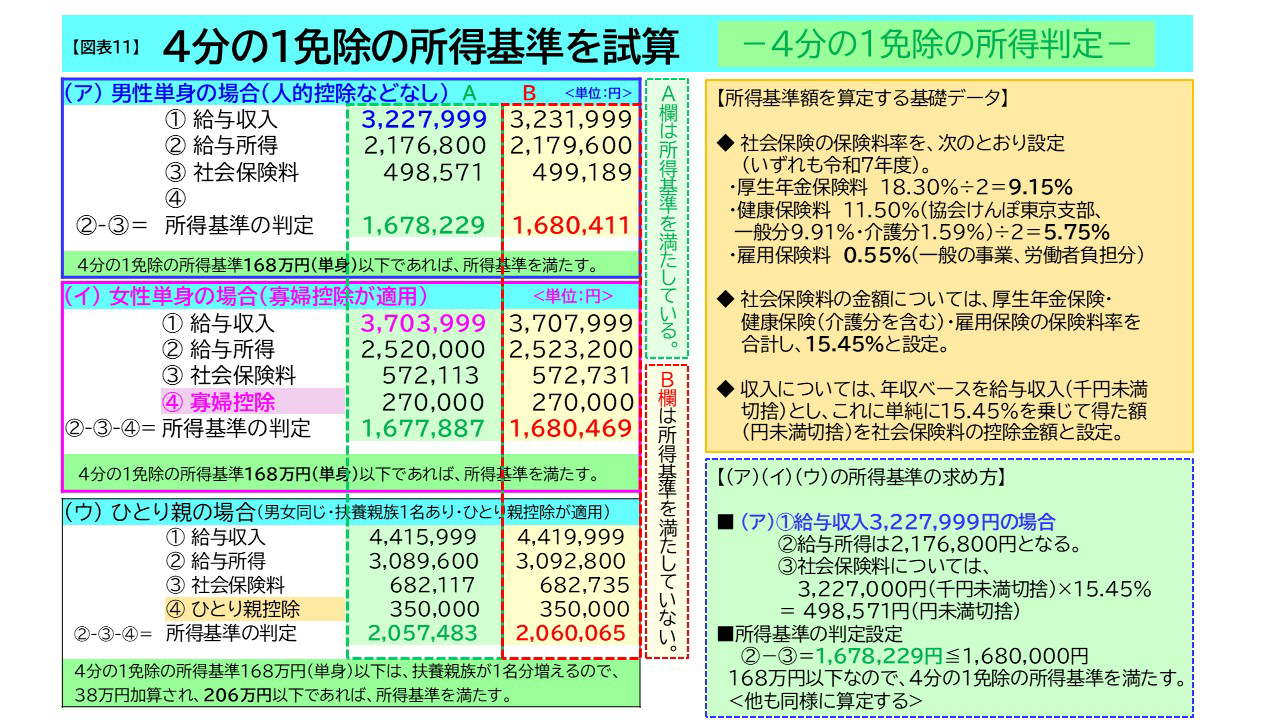

国民年金保険料の4分の1免除の所得基準となる

給与収入を試算、男女で50万円程度の差が・・・!

国民年金保険料の4分の1免除の所得基準となる給与収入を試算してみました(【図表11】参照。A欄は所得基準を満たしているが、B欄は所得基準を満たしていない)。

試算によれば、「(ア)男性単身の場合」と「(イ)女性単身(寡婦控除適用あり)の場合」で、給与ベースで男女差が約50万円程度生ずることになると思われます(社会保険料の料率など、試算の前提条件・計算方法等については、【図表11】の右側の欄をご参照ください)。

なお、20歳前障がいの障がい基礎年金が全額支給停止される所得基準額(令和7年10月より前年の所得が479万4千円、2分の1支給停止については、376万1千円)の所得判定を行う場合には、寡婦控除を前年の所得から控除することになっています(国民年金法施行令第6条の2第2項第2号)。障がい年金生活支援給付金や特別障がい給付金も同様であり、これらとの整合性を問われることも想定されますので、寡婦控除・社会保険料控除・医療費控除などを、「第1所得基準額」「第2所得基準額」を政令でどう定めるのかは、本当にわかりません。

仮に、遺族厚生年金を50万円、

第2所得基準額を168万円と仮置きすると・・・

仮に、年間の給与収入を360万円で、遺族厚生年金を50万円(有期給付加算を含む。配偶者の平均標準報酬額30万円×5.481/1000×300月=493,290円を目安として設定)受給している男性を例にして、遺族厚生年金の継続給付の支給停止額を試算してみましょう。政令がわからないので、第2所得基準額を168万円、第1所得基準額を67万円と仮置きします(女性については、別の金額で設定)。

また、「前年の所得額」についても、社会保険料控除前のものを使うのか、社会保険料控除後のものを使うのか、定かではないので、2通り試算しています。

なお、「遺族厚生年金の継続給付の支給停止額」の算定式については、【図表12】をご参照ください。

【図表13】 遺族厚生年金を受給するのが男性の場合

【事例のデータ】 <遺族厚生年金を受給するのが男性の場合>

給与収入360万円、給与所得244万円、社会保険料556,200円、

社会保険料控除後の所得1,883,800円

<前年の所得額を社会保険料控除前の244万円とした場合>

遺族厚生年金の支給停止額 | |

= |

(第2所得基準額-第1所得基準額)×1/3 |

= |

(1,680,000円-670,000円)×1/3 |

= |

(336,667円+380,000円)=716,667円 |

ゆえに、遺族厚生年金50万円は全額支給停止となり、継続給付は支給されない。

<前年の所得額を社会保険料控除後の1,883,800円とした場合>

遺族厚生年金の支給停止額 | |

= |

(第2所得基準額-第1所得基準額)×1/3 |

= |

(1,680,000円-670,000円)×1/3 |

= |

(336,667円+101,900円)=438,567円 |

ゆえに、遺族厚生年金50万円は438,567円が支給停止となるが、61,433円は継続給付される。

【図表14】 遺族厚生年金を受給するのが女性(寡婦)の場合

【事例のデータ】 <遺族厚生年金を受給するのが女性(寡婦)の場合>

給与収入440万円、給与所得308万円、社会保険料679,800円、

社会保険料控除後の所得2,400,200円

<前年の所得額を社会保険料控除前の308万円とした場合>

遺族厚生年金の支給停止額 | |

= |

(第2所得基準額-第1所得基準額)×1/3 |

= |

(1,680,000円-1,350,000円)×1/3 |

= |

(110,000円+700,000円)=810,000円 |

ゆえに、遺族厚生年金50万円は全額支給停止となり、継続給付は支給されない。

<前年の所得額を社会保険料控除後の2,400,200円とした場合>

遺族厚生年金の支給停止額 | |

= |

(第2所得基準額-第1所得基準額)×1/3 |

= |

(1,680,000円-1,350,000円)×1/3 |

= |

(110,000円+360,100円)=470,100円 |

ゆえに、遺族厚生年金50万円は470,100円が支給停止となるが、29,900円は継続給付される。

<前年の所得額について、社会保険料控除に加え、寡婦控除(27万円)も考慮し、2,130,200円とした場合>

遺族厚生年金の支給停止額 | |

= |

(第2所得基準額-第1所得基準額)×1/3 |

= |

(1,680,000円-1,350,000円)×1/3 |

= |

(110,000円+225,100円)=335,100円 |

ゆえに、遺族厚生年金50万円は335,100円が支給停止となるが、164,900円は継続給付される。

【図表13】【図表14】については、遺族厚生年金の受給額を50万円と設定しています。

女性で、逓減化された中高齢寡婦加算が加算された場合ですと、遺族厚生年金の額が増額されますので、同じ給与収入であっても、支給停止される金額は変わってきます。

ということで、いろいろな計算式が成り立ちうると思われるところがあるので、厚生労働省では、なるべく早く政令を定め、いろいろな説がSNS等で流布される前に、正確な情報を発信していただきたいと願っています。

**********************************************************

なお、本稿を執筆するにあたり、厚生労働省の元・年金局長で、現・日本総合研究所特任研究員・高橋俊之氏が日本総合研究所のホームページに連載している『年金制度改正の議論を読み解く』の【17. 年金制度改正法案の解説(その2)】および【9 国民年金保険料の納付猶予制度の方向性】をたいへん参考にさせていただきました。

この場を借りて、厚く御礼を申し上げます。

**********************************************************